กรุงเทพฯ 6 ก.ย.-ดัชนีความเชื่อมั่นนักลงทุนปรับตัวสู่เกณฑ์ร้อนแรง นักลงทุนคาดหวังแผนจัดหาฉีดวัคซีนและการจัดการ Covid-19 แนะรัฐขยายเพดานหนี้เพื่อฟื้นเศรษฐกิจ หากทำได้ดัชนีหุ้นปีหน้าแตะ 1,800 จุด ประเมิน กนง.คงดอกเบี้ย

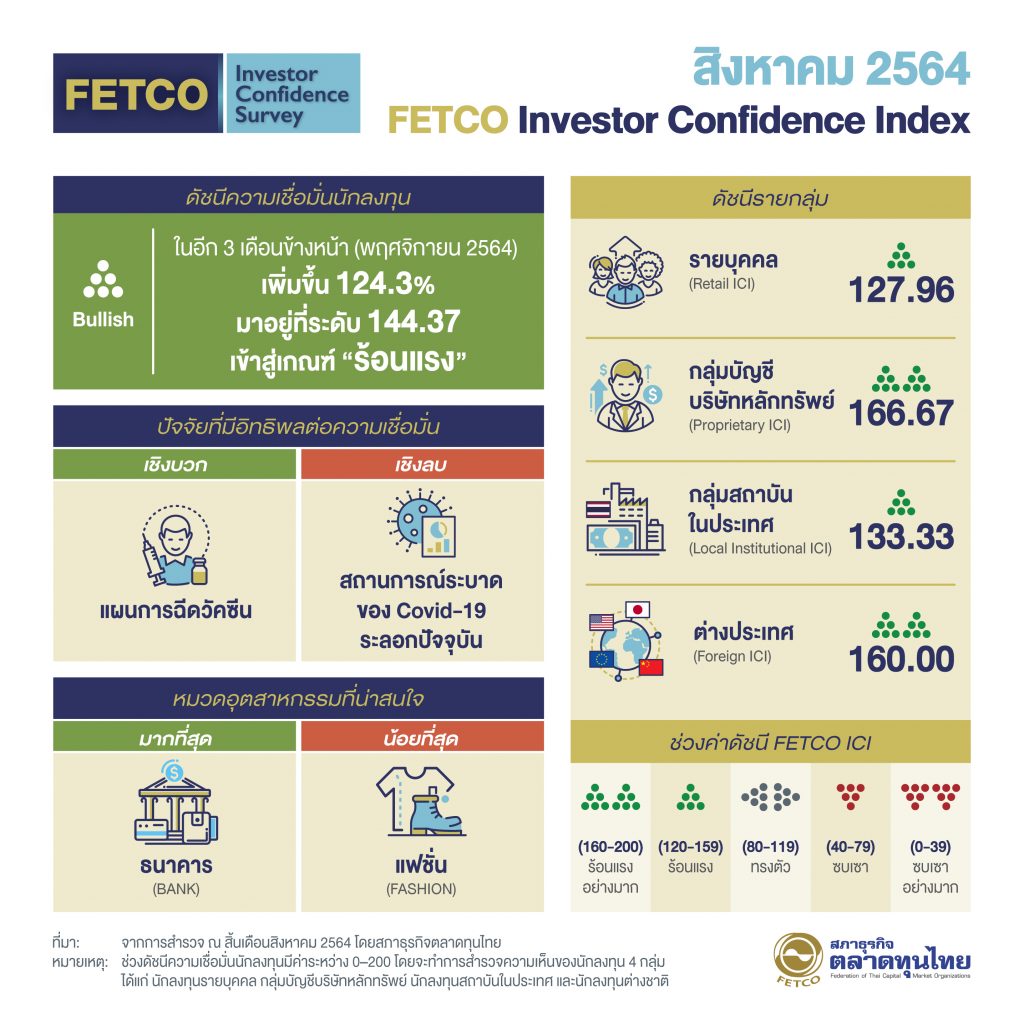

นายไพบูลย์ นลินทรางกูร ประธานกรรมการสภาธุรกิจตลาดทุนไทย เปิดเผยดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index) ผลสำรวจในเดือนสิงหาคม 2564 พบว่า “ดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index : ICI) ในอีก 3 เดือนข้างหน้า อยู่ที่ระดับ 144.37 ปรับตัวเพิ่มขึ้น 124.3% จากเกณฑ์ซบเซาเดือนก่อนมาอยู่ในเกณฑ์ “ร้อนแรง” คาดหวังแผนการฉีดวัคซีนเพื่อคลี่คลายสถานการณ์ Covid-19 เป็นปัจจัยหนุนมากที่สุด รองลงมา คือ การฟื้นตัวของเศรษฐกิจและเงินทุนไหลเข้า

สำหรับปัจจัยที่ฉุดความเชื่อมั่นนักลงทุนมากที่สุด ได้แก่ สถานการณ์ระบาดของ Covid-19 ระลอกปัจจุบัน การเมืองในประเทศ และความขัดแย้งระหว่างประเทศ

ดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index) สำรวจในเดือนสิงหาคม 2564 ได้ผลสำรวจโดยสรุป ดังนี้

ดัชนีความเชื่อมั่นรวมทุกกลุ่มนักลงทุนในอีก 3 เดือนข้างหน้า (พฤศจิกายน 2564) อยู่ในเกณฑ์ “ร้อนแรง” (ช่วงค่าดัชนี 120-159) ปรับตัวเพิ่มขึ้น 124.3% จากเดือนก่อนมาอยู่ที่ระดับ 144.37 ความเชื่อมั่นกลุ่มนักลงทุนบุคคลและกลุ่มนักลงทุนสถาบันในประเทศปรับตัวเพิ่มขึ้นมาอยู่ในระดับ “ร้อนแรง” ส่วนนักลงทุนกลุ่มบัญชีบริษัทหลักทรัพย์และกลุ่มนักลงทุนต่างประทศปรับตัวเพิ่มขึ้นมาอยู่ในระดับ “ร้อนแรงอย่างมาก”

หมวดธุรกิจที่น่าสนใจมากที่สุด คือ หมวดธนาคาร (BANK)

หมวดธุรกิจที่ไม่น่าสนใจมากที่สุด คือ หมวดแฟชั่น (FASHION)

ปัจจัยหนุนที่มีอิทธิพลต่อตลาดหุ้นไทยมากที่สุด คือ แผนการฉีดวัคซีนเพื่อคลี่คลายสถานการณ์ Covid-19

ปัจจัยฉุดที่มีอิทธิพลต่อตลาดหุ้นไทยมากที่สุด คือ สถานการณ์ระบาดของ Covid-19 ระลอกปัจจุบัน

ทั้งนี้ ช่วงปลายเดือนสิงหาคม SET Index ปรับตัวเพิ่มขึ้นทะลุ 1,600 จุดได้เป็นครั้งแรกในรอบ 3 เดือน จากการที่ได้รับข่าวดี ซึ่งช่วยหนุนตลาด อาทิ ธนาคารแห่งประเทศไทยออกมาตรการเพิ่มเติมเพื่อช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจาก Covid-19 ความชัดเจนจากภาครัฐในการผ่อนคลาย Lockdown และการที่ FED ประกาศว่าอาจจะเริ่มลดอัตราการเข้าซื้อสินทรัพย์ (QE Taper) ในปีนี้ แต่จะยังไม่ปรับขึ้นดอกเบี้ย ส่งผลให้นักลงทุนต่างชาติซื้อสุทธิในตลาดทุนไทยเป็นเดือนแรกในรอบปี 2021 โดย SET index ณ สิ้นเดือนสิงหาคม 2564 ปิดที่ 1,638.75 จุด ปรับตัวเพิ่มขึ้น 7.68% จากเดือนก่อนหน้า

ในส่วนของปัจจัยต่างประเทศที่น่าติดตาม ได้แก่ การประชุม FED รอบเดือนกันยายน ซึ่งหาก FED มีการส่งสัญญาณขึ้นดอกเบี้ย อาจเป็นแรงกดดันต่อตลาดหุ้นทั่วโลก รวมถึงผลการประชุมธนาคารกลางหลัก อาทิ ECB, BOJ และ BOE ที่คาดว่าจะคงนโยบายดอกเบี้ยตามเดิม สถานการณ์ความขัดแย้งระหว่างประเทศ โดยเฉพาะในอัฟกานิสถาน ที่อาจบานปลาย

“ไตรมาส 4/64 หากรัฐบาลเร่งจัดหาวัคซีนและกระจายได้ตามแผน จนฉีดประชากรได้ 100% ดัชนีหุ้นก็จะทรงตัวหรือบวกจากระดับ 1,650 จุด เล็กน้อย แต่หากแผนจัดการโควิด-19 แย่ลง คนติดเชื้อพุ่งไปถึง 20,000 คน/วันอีก ดัชนีก็จะทรุด” นายไพบูลย์ กล่าว

นายไพบูลย์ มองว่า การสร้างความเชื่อมั่นนักลงทุน รัฐต้องสร้างความมั่นใจ ทั้งการจัดการโควิด-19 และแผนเพิ่มการขยายตัวทางเศรษฐกิจ (จีดีพี) ซึ่งปีนี้จะต้องไม่ต่ำกว่าร้อยละ 0 และปีหน้าหากจีดีพีไทยขยายตัวไม่ต่ำกว่าร้อยละ 4 ก็คาดว่าจะเห็นดัชนีหุ้นไทยไม่ต่ำกว่า 1,800 จุด โดยสิ่งที่ต้องเร่งทำ คือ ใช้เงินตาม พ.ร.ก.กู้เงิน ทั้ง 2 ฉบับ รวม 1.5 ล้านล้านบาท โดยต้องเพิ่มกำลังซื้อในประเทศ และควรแก้ไขพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 กำหนดไว้ว่า รัฐบาลต้องคงสัดส่วนหนี้สาธารณะต่อ GDP ไม่เกิน ร้อยละ 60 เพื่อให้ปี 2565 สามารถกู้เพิ่มในการกระตุ้นเศรษฐกิจ

น.ส.อริยา ติรณะประกิจ รองกรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย เปิดเผยดัชนีคาดการณ์อัตราดอกเบี้ย (Interest Rate Expectation Index) เดือนกันยายน 2564 โดยมีรายละเอียด ดังนี้

ดัชนีคาดการณ์อัตราดอกเบี้ยนโยบายในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) รอบเดือนกันยายนนี้ อยู่ที่ระดับ 47 ไม่เปลี่ยนแปลงจากครั้งที่แล้ว และยังอยู่ในเกณฑ์ “ไม่เปลี่ยนแปลง (Unchanged)” สะท้อนมุมมองของตลาดที่คาดว่า การประชุม กนง. ในเดือนกันยายนนี้ กนง.จะคงอัตราดอกเบี้ยนโยบายที่ร้อยละ 0.5 เนื่องจากธนาคารแห่งประเทศไทย (ธปท.) ได้ทำการกระตุ้นเศรษฐกิจผ่านมาตรการช่วยเหลือลูกหนี้และธุรกิจต่างๆ เช่น สินเชื่อฟื้นฟู และพักทรัพย์พักหนี้ ประกอบกับรัฐบาลได้ผ่อนคลาย lockdown ทำให้ธุรกิจต่างๆ เริ่มทยอยกลับมาดำเนินการได้ ความจำเป็นในการปรับลดอัตราดอกเบี้ยนโยบายจึงลดลง อย่างไรก็ตาม หากสถานการณ์โควิดแย่ลง ธปท.อาจปรับลดดอกเบี้ยนโยบายได้อีก

ดัชนีคาดการณ์อัตราผลตอบแทนพันธบัตรรัฐบาล 5 ปี ณ สิ้นไตรมาส 3 ยังคงอยู่ในเกณฑ์ “ไม่เปลี่ยนแปลง (Unchanged)” ในขณะที่อายุ 10 ปี ปรับตัวขึ้นมาอยู่ในเกณฑ์ “เพิ่มขึ้น (Increase)” โดยทั้ง 2 ดัชนีปรับตัวสูงขึ้นจากครั้งที่แล้ว จากการมีผู้ตอบแบบสอบถามจำนวนมากขึ้น คาดการณ์ว่าอัตราผลตอบแทนอาจปรับตัวสูงขึ้น อย่างไรก็ตาม มีผู้ตอบแบบสอบถามบางส่วนคาดว่าอัตราผลตอบแทนอาจปรับลดลง สะท้อนมุมมองของตลาดที่ว่า อัตราผลตอบแทนพันธบัตร 5 ปี น่าจะไม่เปลี่ยนแปลงจากระดับ 0.69% ณ วันที่ทำการสำรวจ (23 ส.ค.64) ในขณะที่อายุ 10 ปี มีแนวโน้มปรับตัวสูงขึ้นจากระดับ 1.56% ณ วันที่ทำการสำรวจ โดยปัจจัยที่มีผลต่อการคาดการณ์ ได้แก่ อุปสงค์และอุปทานในตลาดตราสารหนี้ ทิศทางอัตราดอกเบี้ยโลก รวมถึงเศรษฐกิจในประเทศเป็นหลัก.-สำนักข่าวไทย