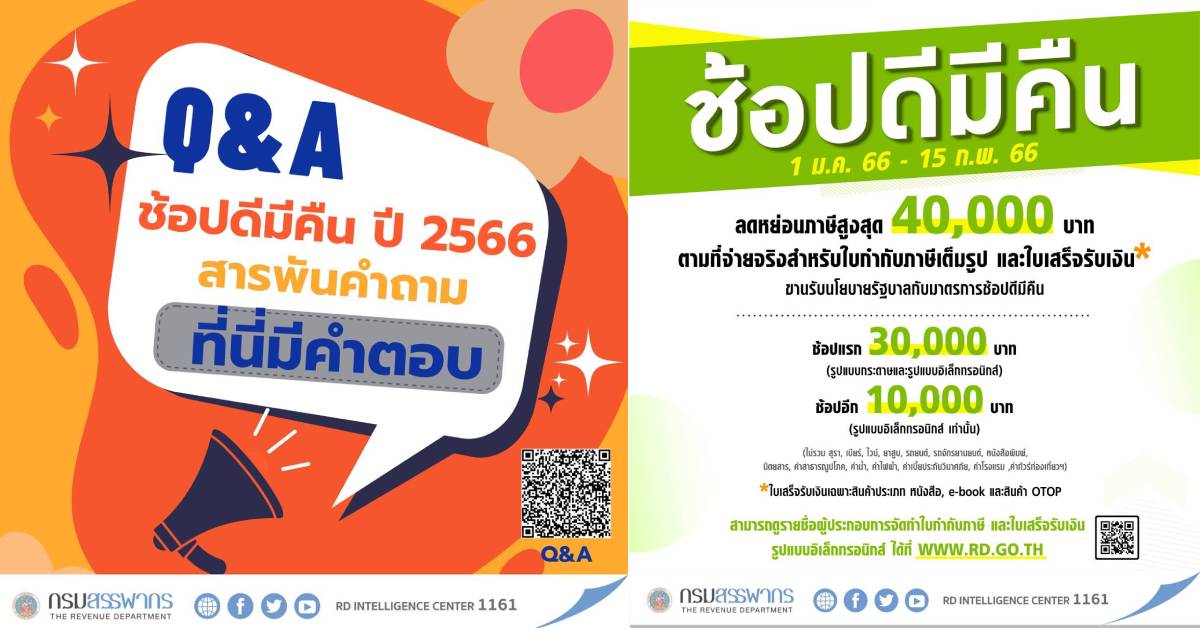

กทม. 11 ม.ค. – กรมสรรพากร ไขทุกข้อสงสัย สารพันคำถาม “ช้อปดีมีคืน ปี 2566” ตั้งแต่วันที่ 1 ม.ค. – 15 ก.พ. 2566 ที่นี่มีคำตอบ!

มาตรการ “ช้อปดีมีคืน ปี 2566” เป็นการให้สิทธิประโยชน์อะไร

ผู้มีเงินได้ซึ่งมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา แต่ไม่รวมถึงห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่

นิติบุคคล หักลดหย่อนค่าซื้อสินค้าหรือค่าบริการเท่าที่ได้จ่ายเป็นค่าซื้อสินค้าหรือค่าบริการสำหรับ

การซื้อสินค้าหรือการรับบริการในราชอาณาจักร ตั้งแต่วันที่ 1 มกราคม 2566 ถึงวันที่ 15 กุมภาพันธ์ 2566 ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 40,000 บาท

ผู้ใช้สิทธิประโยชน์ มาตรการ “ช้อปดีมีคืน ปี 2566” คือใคร

บุคคลธรรมดาเท่านั้น ไม่รวมห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

การให้หักลดหย่อนค่าซื้อสินค้าหรือค่าบริการมีหลักเกณฑ์ เงื่อนไขอย่างไร

1)กำหนดให้ผู้มีเงินได้ซึ่งมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา แต่ไม่รวมถึงห้างหุ้นส่วนสามัญหรือ

คณะบุคคลที่มิใช่นิติบุคคลหักลดหย่อนค่าซื้อสินค้าหรือค่าบริการเท่าที่ได้จ่ายเป็นค่าซื้อสินค้าหรือ

ค่าบริการสำหรับการซื้อสินค้าหรือการรับบริการในราชอาณาจักร ตั้งแต่วันที่ 1 มกราคม 2566 ถึงวันที่ 15 กุมภาพันธ์ 2566 ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 40,000 บาท โดยแบ่งเป็น

1.1)ค่าซื้อสินค้าหรือค่าบริการ จำนวนไม่เกิน 30,000 บาท จะต้องมีใบกำกับภาษีเต็มรูปในรูปแบบกระดาษหรือใบกำกับภาษีเต็มรูปในรูปแบบอิเล็กทรอนิกส์ผ่านระบบใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) ของกรมสรรพากร และ

1.2)ค่าซื้อสินค้าหรือค่าบริการ จำนวนไม่เกิน 10,000 บาท จากส่วนที่เกิน 1.1) จะต้องมีใบกำกับภาษีเต็มรูปในรูปแบบอิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากรเท่านั้น

ทั้งนี้ e-Tax Invoice ในที่นี้หมายความรวมถึง e-Tax Invoice by Email ด้วย และตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด

2)หลักเกณฑ์

2.1)ค่าสินค้าหรือค่าบริการไม่รวมถึง

2.1.1)ค่าซื้อสุรา เบียร์ และไวน์

2.1.2)ค่าซื้อยาสูบ

2.1.3)ค่าซื้อรถยนต์ รถจักรยานยนต์ และเรือ

2.1.4)ค่าซื้อหนังสือพิมพ์และนิตยสาร

2.1.5)ค่าบริการหนังสือพิมพ์และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต

2.1.6)ค่าบริการจัดนำเที่ยวที่จ่ายให้แก่ผู้ประกอบธุรกิจนำเที่ยวตามกฎหมายว่าด้วยธุรกิจนำเที่ยวและมัคคุเทศก์

2.1.7)ค่าที่พักในโรงแรมที่จ่ายให้แก่ผู้ประกอบธุรกิจโรงแรมตามกฎหมายว่าด้วยโรงแรม

2.1.8)ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าบริการสัญญาณโทรศัพท์ ค่าบริการสัญญาณอินเทอร์เน็ต

2.1.9)ค่าบริการที่มีข้อตกลงการให้บริการและผู้รับบริการสามารถใช้บริการดังกล่าวนอกเหนือจากระยะเวลาตามที่กำหนดในข้อ 1) เช่น ค่าสมาชิกต่าง ๆ

2.1.10)ค่าเบี้ยประกันวินาศภัย

2.2)ผู้มีเงินได้ต้องจ่ายค่าซื้อสินค้าหรือค่าบริการให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มและได้รับใบกำกับภาษีเต็มรูปตามมาตรา 86/4 แห่งประมวลรัษฎากร เว้นแต่ค่าซื้อสินค้าหรือค่าบริการดังต่อไปนี้จะจ่ายให้แก่ผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มก็ได้

2.2.1)ค่าซื้อหนังสือ

2.2.2)ค่าบริการหนังสือที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต (e-Book)

2.2.3)ค่าซื้อสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรม การพัฒนาชุมชนแล้ว

กรณีซื้อสินค้าหรือรับบริการตาม 2.2.1) – 2.2.3) จากผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

สำหรับจำนวนไม่เกิน 30,000 บาท ตาม 1.1) ต้องได้รับใบรับตามมาตรา 105 แห่งประมวลรัษฎากร

ในรูปแบบกระดาษหรือใบรับอิเล็กทรอนิกส์ (e-Receipt) ส่วนจำนวนไม่เกิน 10,000 บาท ตาม 1.2) ต้องได้รับใบรับตามมาตรา 105 แห่งประมวลรัษฎากรในรูปแบบใบรับอิเล็กทรอนิกส์ (e-Receipt) เท่านั้น

3)หลักเกณฑ์ วิธีการ และเงื่อนไขอื่น ๆ เป็นไปตามที่อธิบดีกรมสรรพากรประกาศกำหนด เช่น

วิธีการใช้สิทธิโดยทั่วไป วิธีการใช้สิทธิของสามีและภริยา ข้อห้ามการใช้สิทธิของผู้มีเงินได้ที่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม หลักฐานประกอบการใช้สิทธิ เป็นต้น

ค่าซื้อสินค้าหรือค่าบริการใดบ้างที่สามารถนำมาหักลดหย่อนตามมาตรการนี้ได้

1)ค่าซื้อสินค้าและค่าบริการทุกประเภทที่ซื้อจากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มสามารถนำมาหักลดหย่อนตามมาตรการนี้ได้ ยกเว้นค่าซื้อสินค้าหรือค่าบริการดังต่อไปนี้

1.1)ค่าซื้อสุรา เบียร์ และไวน์

1.2)ค่าซื้อยาสูบ

1.3)ค่าซื้อรถยนต์ รถจักรยานยนต์ และเรือ

1.4)ค่าซื้อหนังสือพิมพ์และนิตยสาร

1.5)ค่าบริการหนังสือพิมพ์และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต

1.6)ค่าบริการจัดนำเที่ยวที่จ่ายให้แก่ผู้ประกอบธุรกิจนำเที่ยวตามกฎหมายว่าด้วยธุรกิจนำเที่ยวและมัคคุเทศก์

1.7)ค่าที่พักในโรงแรมที่จ่ายให้แก่ผู้ประกอบธุรกิจโรงแรมตามกฎหมายว่าด้วยโรงแรม

1.8)ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าบริการสัญญาณโทรศัพท์ ค่าบริการสัญญาณอินเทอร์เน็ต

1.9)ค่าบริการที่มีข้อตกลงการให้บริการและผู้รับบริการสามารถใช้บริการดังกล่าวนอกเหนือจากระยะเวลาตามที่กำหนด (1 มกราคม 2566 ถึงวันที่ 15 กุมภาพันธ์ 2566) เช่น ค่าสมาชิกต่าง ๆ

1.10)ค่าเบี้ยประกันวินาศภัย

2)ผู้มีเงินได้ต้องจ่ายค่าซื้อสินค้าหรือค่าบริการให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มและได้รับใบกำกับภาษีเต็มรูปตามมาตรา 86/4 แห่งประมวลรัษฎากร เว้นแต่ค่าซื้อสินค้าหรือค่าบริการดังต่อไปนี้จะจ่ายให้แก่ผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มก็ได้

2.1)ค่าซื้อหนังสือ

2.2)ค่าบริการหนังสือที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต (e-Book)

2.3)ค่าซื้อสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

ค่าซื้ออาหารในโรงแรมสามารถนำมาหักลดหย่อนได้หรือไม่

ได้ หากโรงแรมเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

ค่าซ่อมรถสามารถนำมาหักลดหย่อนได้หรือไม่

ได้ หากร้านเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

น้ำมันชนิดใดที่สามารถนำมาหักลดหย่อนได้

น้ำมันและก๊าซสำหรับเติมยานพาหนะที่ซื้อจากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

กรณีซื้อทองรูปพรรณสามารถนำมาหักลดหย่อนได้หรือไม่

สามารถนำมาหักลดหย่อนได้เฉพาะค่ากำเหน็จ (ตามมูลค่าที่เสียภาษีมูลค่าเพิ่ม)

ค่าซื้อแพ็กเกจทัวร์ท่องเที่ยวในประเทศสามารถนำมาหักลดหย่อนได้หรือไม่

ไม่ได้ เนื่องจากการค่าบริการนั้นไม่รวมถึงค่าบริการจัดนำเที่ยว

กรณีจ่ายค่าที่พักโรงแรมหรือจ่ายค่าบริการนำเที่ยวระหว่างวันที่ 1 มกราคม 2566 ถึงวันที่ 15 กุมภาพันธ์ 2566 สามารถนำมาหักลดหย่อนได้หรือไม่

ไม่ได้ เนื่องจากการค่าบริการนั้นไม่รวมถึงค่าที่พักโรงแรมและค่าบริการจัดนำเที่ยว

ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าโทรศัพท์ สามารถนำมาหักลดหย่อนได้หรือไม่

ไม่ได้

กรณีมีสัญญาใช้บริการระยะยาวที่มีระยะเวลาสัญญาเริ่มต้นก่อนวันที่ 1 มกราคม 2566 หรือสิ้นสุดหลังวันที่ 15 กุมภาพันธ์ 2566 โดยมีส่วนที่ชำระและใช้บริการระหว่างวันที่ 1 มกราคม 2566 ถึงวันที่ 15 กุมภาพันธ์ 2566 สามารถนำค่าบริการเฉพาะส่วนที่ใช้บริการในช่วงเวลาดังกล่าวมาหักลดหย่อนได้หรือไม่

ไม่ได้ เนื่องจากเป็นค่าบริการสำหรับบริการที่มีข้อตกลงการให้บริการระยะยาวซึ่งเริ่มต้นก่อนวันที่

1 มกราคม 2566 หรือสิ้นสุดหลังวันที่ 15 กุมภาพันธ์ 2566

กรณีชำระค่าบริการระหว่างวันที่ 1 มกราคม 2566 ถึงวันที่ 15 กุมภาพันธ์ 2566 แต่ได้ใช้บริการหลังวันที่ 15 กุมภาพันธ์ 2566 จะสามารถนำมาหักลดหย่อนได้หรือไม่

ไม่ได้ เนื่องจากต้องชำระค่าบริการและใช้บริการระหว่างวันที่ 1 มกราคม 2566 ถึงวันที่ 15 กุมภาพันธ์ 2566 เท่านั้น

ค่าซื้อประกันชีวิต ประกันวินาศภัย ประกันสุขภาพ หรือประกันรถยนต์สามารถนำมาหักลดหย่อนได้หรือไม่

ไม่ได้

1.1)ค่าซื้อประกันชีวิต ไม่สามารถนำมาหักลดหย่อนได้ เนื่องจากเป็นบริการที่ไม่อยู่บังคับต้องเสียภาษีมูลค่าเพิ่ม ขอให้พิจารณาใช้สิทธิหักลดหย่อนค่าซื้อเบี้ยประกันชีวิตตามประมวลรัษฎากร (มาตรา 47 (1) (ง))และกฎกระทรวง ฉบับที่ 126 พ.ศ. 2509 ข้อ 2 (61) ไม่เกินจำนวน 100,000 บาทแทน

1.2)ค่าซื้อประกันวินาศภัย ประกันสุขภาพ และประกันรถยนต์ไม่สามารถนำมาหักลดหย่อนได้

การซื้อทองคำแท่งสามารถนำมาหักลดหย่อนได้หรือไม่

ไม่ได้ เนื่องจากทองคำแท่งเป็นสินค้าที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม ผู้ประกอบการไม่มีสิทธิออกใบกำกับภาษีอันเป็นหลักฐานในการใช้สิทธิ

ค่ารักษาพยาบาลหรือค่าทำศัลยกรรมสามารถนำมาหักลดหย่อนได้หรือไม่

ไม่ได้ เนื่องจากการให้บริการของสถานพยาบาลได้รับยกเว้นภาษีมูลค่าเพิ่ม ผู้ประกอบการไม่มีสิทธิออกใบกำกับภาษีอันเป็นหลักฐานในการใช้สิทธิ

ค่าซื้อบัตรเพื่อแลกรับบริการสามารถนำมาหักลดหย่อนได้หรือไม่

ไม่ได้ เนื่องจากการขายบัตรเพื่อแลกรับบริการไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ผู้ขายบัตรเพื่อแลก

รับบริการไม่มีสิทธิออกใบกำกับภาษีอันเป็นหลักฐานในการใช้สิทธิ แต่หากนำบัตรเพื่อแลกรับบริการไปแลกรับบริการระหว่างวันที่ 1 มกราคม 2566 ถึงวันที่ 15 กุมภาพันธ์ 2566 ซึ่งคำนวณเป็นจำนวนเงินและออกใบกำกับภาษีได้ สามารถนำใบกำกับภาษีมาเป็นหลักฐานในการใช้สิทธิ

ค่าซื้อบัตรของขวัญของห้างสรรพสินค้า (Gift voucher) ค่าซื้อบัตรของขวัญ (Voucher) สำหรับค่าซื้ออาหารของโรงแรม หรือบัตรเติมเงินค่าโทรศัพท์สามารถนำมาหักลดหย่อนได้หรือไม่

ไม่ได้ เนื่องจากการขายบัตรของขวัญ/บัตรเติมเงินไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ผู้ขายบัตรของขวัญ/เติมเงินไม่มีสิทธิออกใบกำกับภาษีอันเป็นหลักฐานในการใช้สิทธิ แต่หากนำบัตรของขวัญ/บัตรเติมเงินไปแลกซื้อสินค้าหรือบริการระหว่างวันที่ 1 มกราคม 2566 ถึงวันที่ 15 กุมภาพันธ์ 2566 ซึ่งคำนวณเป็นจำนวนเงินและออกใบกำกับภาษีได้ สามารถนำใบกำกับภาษีมาเป็นหลักฐานในการใช้สิทธิ

ต้องใช้หลักฐานใดในการใช้สิทธิหักลดหย่อน

หลักฐานที่ใช้ คือ ใบกำกับภาษีแบบเต็มรูปตามมาตรา 86/4 แห่งประมวลรัษฎากร (ใบกำกับภาษีที่มีข้อความระบุชื่อและที่อยู่ของผู้ซื้อสินค้าหรือผู้รับบริการ)

เว้นแต่สินค้าหรือบริการดังต่อไปนี้ที่ซื้อมาจากผู้ประกอบการที่ไม่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มต้องมีหลักฐานใบรับซึ่งมีรายการอย่างน้อยตามมาตรา 105 ทวิ แห่งประมวลรัษฎากรพร้อมระบุชื่อและนามสกุลของผู้มีเงินได้

1)หนังสือ

2)หนังสือที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต (e-Book)

3)สินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

ใบกำกับภาษีแบบเต็มรูปตามมาตรา 86/4 แห่งประมวลรัษฎากรที่สามารถนำมาเป็นหลักฐาน

ในการใช้สิทธิหักลดหย่อนหมายถึงอะไร

ใบกำกับภาษีที่มีรายการอย่างน้อยดังต่อไปนี้

(1)คำว่า “ใบกำกับภาษี” ในที่ที่เห็นได้เด่นชัด

(2)ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษี

(3)ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

(4)หมายเลขลำดับของใบกำกับภาษี และหมายเลขลำดับของเล่ม (ถ้ามี)

(5)ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ

(6)จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของสินค้าและหรือของบริการให้ชัดแจ้ง

(7)วัน เดือน ปี ที่ออกใบกำกับภาษี

(8)ข้อความอื่นที่อธิบดีกำหนด เช่น คำว่าเอกสารออกเป็นชุด สำเนาใบกำกับภาษี ฯลฯ

ใบกำกับภาษีมีข้อความไม่สมบูรณ์ เช่น เขียนชื่อหรือที่อยู่ผู้ซื้อสินค้าผิด หรือมีการแก้ไขสามารถนำมาเป็นหลักฐานได้หรือไม่

หากใบกำกับภาษีนั้นมีรายการครบถ้วนตามมาตรา 86/4 แห่งประมวลรัษฎากร แม้จะมีการเขียนชื่อหรือที่อยู่ของผู้ซื้อสินค้าผิด หรือมีการแก้ไขข้อความ ก็สามารถนำมาเป็นหลักฐานได้

ผู้ซื้อมีที่อยู่ตามบัตรประชาชนกับที่อยู่ในแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาแตกต่างกันให้ใช้ที่อยู่ใด

จะใช้ที่อยู่ตามบัตรประชาชนหรือที่อยู่ปัจจุบันก็ได้

กรณีซื้อสินค้าหรือรับบริการหลายครั้ง (มีใบกำกับภาษีหลายใบ) ระหว่างวันที่ 1 มกราคม 2566 ถึงวันที่ 15 กุมภาพันธ์ 2566 จะสามารถนำมูลค่าการซื้อสินค้าหรือการรับบริการแต่ละครั้งมารวมกันเพื่อใช้สิทธิได้หรือไม่

การซื้อสินค้าหรือการรับบริการในแต่ละครั้งหากมีมูลค่าไม่ถึงที่กำหนดในแต่ละกรณี สามารถนำหลายครั้งมารวมกันได้

กรณีซื้อสินค้าหรือรับบริการครั้งเดียว (มีใบกำกับภาษี 1 ใบ) ระหว่างวันที่ 1 มกราคม 2566 ถึงวันที่ 15 กุมภาพันธ์ 2566 โดยมูลค่าการซื้อสินค้าหรือการรับบริการนั้นสูงกว่า 40,000 บาท สามารถนำมาเป็นหลักฐานได้หรือไม่

สามารถใช้สิทธิตามมาตรการนี้ได้ เฉพาะมูลค่าสินค้าหรือบริการส่วนที่ไม่เกิน 40,000 บาท

ใบกำกับภาษีมีชื่อผู้ซื้อสินค้าหลายคนสามารถหักลดหย่อนได้หรือไม่

ไม่ได้ ใบกำกับภาษีต้องมีชื่อผู้ซื้อสินค้าหรือรับบริการเพียงคนเดียว

กรณีใบกำกับภาษีมีทั้งรายการสินค้าและบริการที่เสียภาษีมูลค่าเพิ่มและไม่เสียภาษีมูลค่าเพิ่ม จะหักลดหย่อนอย่างไร

สามารถนำมาหักลดหย่อนได้เฉพาะค่าซื้อสินค้าและค่าบริการที่เสียภาษีมูลค่าเพิ่ม เว้นแต่สินค้าหรือบริการดังต่อไปนี้สามารถนำมาหักลดหย่อนได้ แม้จ่ายให้แก่ผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

1)หนังสือ

2)หนังสือที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต (e-Book)

3)สินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

ใบรับตามมาตรา 105 แห่งประมวลรัษฎากรที่สามารถนำมาเป็นหลักฐานในการใช้สิทธิหักลดหย่อนหมายถึงอะไร

ใบรับที่มีรายการอย่างน้อยตามมาตรา 105 ทวิแห่งประมวลรัษฎากรดังต่อไปนี้ พร้อมชื่อและนามสกุลของผู้มีเงินได้

(1)เลขประจำตัวผู้เสียภาษีอากรของผู้ออกใบรับ

(2)ชื่อหรือยี่ห้อของผู้ออกใบรับ

(3)เลขลำดับของเล่มและของใบรับ

(4)วันเดือนปีที่ออกใบรับ

(5)จำนวนเงินที่รับ

(6)ชนิด ชื่อ จำนวนและราคาสินค้าในกรณีการขายสินค้าที่มีราคาตั้งแต่ 100 บาทขึ้นไป

สามารถขอรับใบกำกับภาษีในรูปแบบ e-Tax Invoice หรือใบรับในรูปแบบ e-Receipt ได้อย่างไร

ประชาชนสามารถแจ้งความประสงค์ขอรับ e-Tax Invoice หรือ e-Receipt ต่อผู้ประกอบการที่ได้รับอนุมัติจากกรมสรรพากร

ผู้ขอรับใบกำกับภาษีในรูปแบบ e-Tax Invoice หรือใบรับในรูปแบบ e-Receipt จะได้รับเป็นอย่างไร

โดยทั่วไปผู้ประกอบการจะจัดส่งไฟล์อิเล็กทรอนิกส์ให้ทางอีเมล

ผู้ขอรับใบกำกับภาษีในรูปแบบ e-Tax Invoice หรือใบรับในรูปแบบ e-Receipt สามารถขอให้ผู้ประกอบการจัดพิมพ์ในรูปแบบกระดาษด้วยได้หรือไม่

ได้ แต่ไม่ต้องนำส่งให้แก่กรมสรรพากร

สามารถตรวจสอบรายชื่อผู้ประกอบการที่เข้าร่วม e-Tax Invoice และ e-Receipt ได้ที่ใด

สามารถตรวจสอบรายชื่อผู้ได้รับอนุมัติได้ที่เว็บไซต์กรมสรรพากร

ผู้ประกอบการสามารถสมัครเข้าร่วม e-Tax Invoice และ e-Receipt ได้อย่างไร

(1)ผู้ประกอบการทั่วไป สามารถสมัคร e-Tax Invoice และ e-Receipt ได้ที่เว็บไซต์กรมสรรพากร หรือที่ https://etax.rd.go.th

(2)ในกรณีผู้ประกอบการมีรายได้ไม่เกิน 30 ล้านบาทต่อปี และต้องการสมัคร e-Tax Invoice by Email สามารถสมัครได้ที่เว็บไซต์กรมสรรพากร

กรณีได้รับใบกำกับภาษีในรูปแบบ e-Tax Invoice หรือใบรับในรูปแบบ e-Receipt จะใช้หลักฐานใดในการใช้สิทธิ

ผู้ประกอบการจะนำส่งข้อมูล e-Tax Invoice และ e-Receipt ให้แก่กรมสรรพากร และกรมสรรพากร จะนำข้อมูลดังกล่าวของผู้มีเงินได้แต่ละคนขึ้นบน My Tax Account ซึ่งเข้าถึงได้จากเว็บไซต์กรมสรรพากร โดยผู้มีเงินได้สามารถตรวจสอบข้อมูลและนำไปใช้ในการกรอกแบบแสดงรายการภาษีตามสิทธิหักลดหย่อนที่ได้รับ โดยไม่ต้องนำส่งหลักฐานให้แก่กรมสรรพากรอีก

ผู้ประกอบการได้ประโยชน์อย่างไรจากการออกใบกำกับภาษีในรูปแบบ e-Tax Invoice และการออกใบรับในรูปแบบ e-Receipt

มีต้นทุนการปฏิบัติหน้าที่ทางภาษีลดลง เพราะ e-Tax Invoice และ e-Receipt มีต้นทุนต่ำกว่าแบบกระดาษและกรมสรรพากรยังให้หักรายจ่ายการลงทุนและค่าใช้บริการระบบ e-Tax Invoice และ e-Receipt ได้ 2 เท่าตามพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 718) พ.ศ. 2564

ประชาชนได้ประโยชน์อย่างไร จากการรับใบกำกับภาษีในรูปแบบ e-Tax Invoice และการรับใบรับในรูปแบบ e-Receipt

ไม่ต้องเก็บรักษาใบกำกับภาษีหรือใบรับและนำส่งให้แก่กรมสรรพากร โดยสามารถใช้ข้อมูล e-Tax Invoice และ e-Receipt ในฐานข้อมูลของกรมสรรพากรในการยื่นแบบแสดงรายการภาษี (กรมสรรพากรจะนำขึ้นบน My Tax Account) และเจ้าหน้าที่กรมสรรพากรจะไม่ขอให้ส่งใบกำกับภาษีหรือใบรับอีก ซึ่งส่งผลให้การพิจารณาคืนภาษีสามารถดำเนินการได้รวดเร็ว . – สำนักข่าวไทย