กรุงเทพฯ 4 เม.ย. – เลขาธิการสมาคมนักวิเคราะห์การลงทุน เผยผลสำรวจความเห็นนักวิเคราะห์-ผู้จัดการกองทุน ปรับลดจีดีพี เหลือ 2.56% ชี้ไตรมาส 2 จับตา มาตรการสหรัฐขึ้นภาษีนำเข้า-มาตรการกระตุ้นเศรษฐกิจของไทย-นโยบายรัฐจากเหตุผ่นดินไหว มอง SET Index ไตรมาส 2/68 แนวโน้ม Sideways คาดทั้งปีแกว่งตัวในกรอบ 1,113-1,336 จุด

นายสมบัติ นราวุฒิชัย เลขาธิการสมาคมนักวิเคราะห์การลงทุน เปิดเผยผลการสำรวจความเห็นสมาชิกนักวิเคราะห์และผู้จัดการกองทุนรวม 23 สำนัก แบ่งเป็นบริษัทหลักทรัพย์จำนวน 19 บริษัท บริษัทหลักทรัพย์จัดการกองทุนจำนวน 2 บริษัท และบริษัทโกลด์ฟิวเจอร์ส 2 บริษัท เกี่ยวกับมุมมองการลงทุนไตรมาส 2 ปี 2568 และคาดการณ์ทิศทางดัชนีราคาหุ้นไทย (SET Index) ผลสำรวจโดยสรุป ดังนี้ สมมติฐานหลักที่นักวิเคราะห์ใช้ ได้แก่ ราคาน้ำมันดิบเฉลี่ยของปีนี้ 73.49 เหรียญสหรัฐต่อบาร์เรล ขณะที่สมมติฐาน GDP ปี 68 รายที่ต่ำสุดที่ 1.5% สูงสุดที่ 3% โดยมีค่าเฉลี่ยอยู่ที่ 2.56% ลดลงจากการสำรวจครั้งก่อน (ม.ค.68) ซึ่งเคยใช้สมมติฐานที่ 2.93% ส่วน Risk Free Rate ที่ใช้ในการประเมินมูลค่า มีค่าเฉลี่ยอยู่ที่ 2.30% และ Risk Premium ของตลาดหุ้น เฉลี่ยอยู่ที่ 8.20%

สำหรับปัจจัยที่มีผลต่อทิศทางการลงทุนจนถึงสิ้นปี 2568 แบ่งเป็น ปัจจัยบวก นำโดยทิศทางอัตราดอกเบี้ยในประเทศ ผู้ตอบแบบสำรวจ 91.30% เทคะแนนให้อย่างชัดเจน ปัจจัยรองลงมาผู้ตอบ 56.52% โหวตให้อัตราดอกเบี้ยสหรัฐอเมริกา ตามลำดับ

ส่วนปัจจัยลบ คือ ปัจจัยด้านเศรษฐกิจต่างประเทศทั้ง อเมริกา ยุโรป เอเชีย มีผู้ตอบ 86.96% ของผู้ตอบทั้งหมด รองลงมาเศรษฐกิจภายในประเทศ มีผู้ตอบ 78.26% ตามมาด้วยปัจจัยด้านการเมืองในต่างประเทศ มีผู้ตอบ 69.57% และผลประกอบการของ บจ.ปี68 มีผู้โหวต 60.87% ตามลำดับ

ปัจจัยที่น่าจับตามองเป็นพิเศษในไตรมาส 2 คือการปรับขึ้นภาษีนำเข้าของสหรัฐ ตามมาด้วยมาตรการกระตุ้นเศรษฐกิจของไทยและนโยบายของรัฐบาลจากเหตุการณ์แผ่นดินไหว

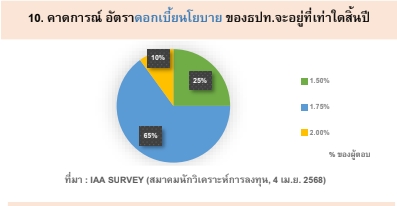

ส่วนคาดการณ์การปรับอัตราดอกเบี้ยนโยบายของ กนง. ในสิ้นปี 2568 นั้นมีความเห็นต่างกันพอสมควร โดยผู้ตอบร้อยละ 65 ที่คาดว่าลดลงจากเดิมมาอยู่ที่ 1.75% รองลงมาร้อยละ 25 มองว่าอาจลดลงมาที่ 1.50% และผู้ตอบร้อยละ 10 มองว่าอัตราดอกเบี้ยนโยบายอาจปรับลดไปอยู่ที่ 2%

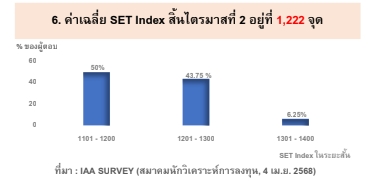

ด้านคาดการณ์กำไรสุทธิต่อหุ้น (EPS) ปี 2568 ของตลาดเฉลี่ยได้ที่ 90.03 บาท ปรับลดจากผลสำรวจครั้งก่อน ซึ่งอยู่ที่ 94.95 บาทต่อหุ้น และคาดว่า EPS Growth ของปี 2568 เฉลี่ยอยู่ที่ 13.87% ขณะที่ทิศทางหุ้นไทย คาดว่าจะปิดสิ้นไตรมาสแรกที่ 1,222 จุด และเมื่อมองตลอดปี จะแกว่งตัวในกรอบ 1,113 – 1,336 จุด โดยไปปิดสิ้นปี 2568 ที่ 1,322 จุด

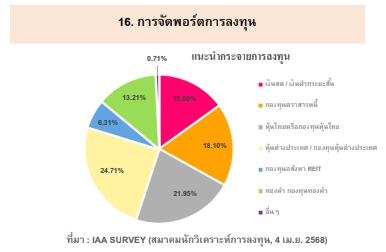

นักวิเคราะห์แนะนำให้มีการกระจายพอร์ตการลงทุน แบ่งเป็น เงินสดและเงินฝากระยะสั้น 15% กองทุนตราสารหนี้ 18.10% หุ้นหรือกองทุนหุ้นต่างประเทศ 24.71% หุ้นไทยหรือกองทุนหุ้นไทย 21.95% ทองคำหรือกองทุนทองคำ 13.21% กองทุนอสังหาฯ หรือ REIT 6.31% สินทรัพย์อื่นๆ เช่น สกุลเงินต่างประเทศ / Digital Asse 0.71% โดยความเห็นการลงทุนต่างประเทศ แนะนำกองทุนตราสารหนี้สหรัฐฯ หรือกลุ่ม AI-Technology และ Selective Asia เช่น จีน เวียดนาม

ทั้งนี้ มีหลักทรัพย์ที่เกี่ยวกับการลงทุนต่างประเทศและทองคำที่จดทะเบียนในตลาดหลักทรัพย์ (DR DRx) ที่แนะนำตรงกันตั้งแต่ 4 สำนักขึ้นไป มีดังนี้ (เรียงชื่อตามอักษรย่อ) ได้แก่ BABA80 GOLD03 GOLD19 TENCENT สำหรับในการลงทุนหุ้นไทยนั้น แนะนำให้เพิ่มน้ำหนักการลงทุน ในหมวดธุรกิจค้าปลีก อาหารและเครื่องดื่ม การแพทย์ เทคโนโลยีและการสื่อสาร ในขณะที่ให้ลดน้ำหนักการลงทุนใน หมวดธุรกิจยานยนต์ และชิ้นส่วนอิเล็กทรอนิกส์

รายชื่อหุ้นที่นักวิเคราะห์แนะนำตรงกันตั้งแต่ 4 สำนักขึ้นไป มีดังนี้(เรียงชื่อตามอักษรย่อ)

- ADVANC คาดกำไรปี 2568 โต y-y จากการเร่งตัวขึ้นของรายได้หลักตามการเพิ่มขึ้นรายได้ธุรกิจโทรศัพท์มือถือ หนุนจากจำนวนผู้ใช้บริการเพิ่มขึ้น คาดรายได้จากธุรกิจอินเทอร์เน็ตบ้านเพิ่มขึ้น ตาม Demand การซื้อแพ็คเกจแบบพ่วงบริการ ส่วนการประมูลคลื่นความถี่รอบใหม่ คาดได้ราคาประมูลใกล้เคียงกับราคาเริ่มต้นเนื่องจากการแข่งขันที่น้อย ซึ่งจะช่วยลดโครงสร้างต้นทุน

- BDMS มองว่ากำไรสุทธิปี 68 มีแนวโน้มจะเติบโตต่อเนื่อง ได้แรงหนุนจากแนวโน้มการเพิ่มขึ้นของรายได้คนไข้ชาวไทยและชาวต่างชาติโดยเฉพาะกลุ่มตะวันออกกลาง จากการทำการตลาดของบริษัทฯ และแนวโน้มการเพิ่มขึ้นของจำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้ามาในไทย รวมถึงแผนการเพิ่มจำนวนเตียง และการขยายศูนย์ทางการแพทย์ในด้านต่างๆ

- CPALL มองว่าผลประกอบการโต YoY ต่อเนื่อง ราคาหุ้นไม่แพง PER2025 เพียง 16 เท่า และได้ประโยชน์จากมาตรการกระตุ้นการบริโภคของภาครัฐ

- KTB ปัจจัยสนับสนุนจากงบดุลแกร่ง และสินเชื่อเติบโตจากภาครัฐ แม้ให้ Yield ต่ำ แต่ก็ไม่มีปัญหาหนี้เสียสำหรับ

หุ้นที่ควรหลีกเลี่ยง ได้แก่ หุ้นบางบริษัทในหมวดอิเล็กทรอนิกส์ที่ราคาเกินพื้นฐาน ถูกกดดันจาก CAP WEIGHT และหุ้นที่ได้รับผลกระทบการขึ้นภาษีนำเข้าสหรัฐ

นักวิเคราะห์ยังได้เพิ่มเติมการแนะนำไปยังรัฐบาลเกี่ยวกับนโยบายที่จะมีผลบวกต่อภาวะเศรษฐกิจ มีความคุ้มค่ากับงบประมาณ ได้แก่ เร่งลงทุนในโครงสร้างพื้นฐานที่หนุนศักยภาพการเติบโตทางเศรษฐกิจ ผลักดันอุตสาหกรรม New S-Curve เสนอด้านการช่วยเหลือภาคธุรกิจ ได้แก่ ให้เงินกู้ดอกเบี้ยต่ำมากปรับโครงสร้างธุรกิจแก่ SME สร้างความมั่นใจด้านความปลอดภัยในการท่องเที่ยวในประเทศ และตามมาด้านการช่วยเหลือภาคประชาชน ได้แก่ นโยบายที่เอื้อต่อการเข้าถึงสินเชื่อเพิ่มมากขึ้น ออกมาตรการให้ Reward ต่อลูกหนี้ที่ชำระหนี้ตรงเวลาเพื่อลดภาระ NPL ในระยะยาวและให้ความสำคัญด้านการศึกษา.-516-สำนักข่าวไทย