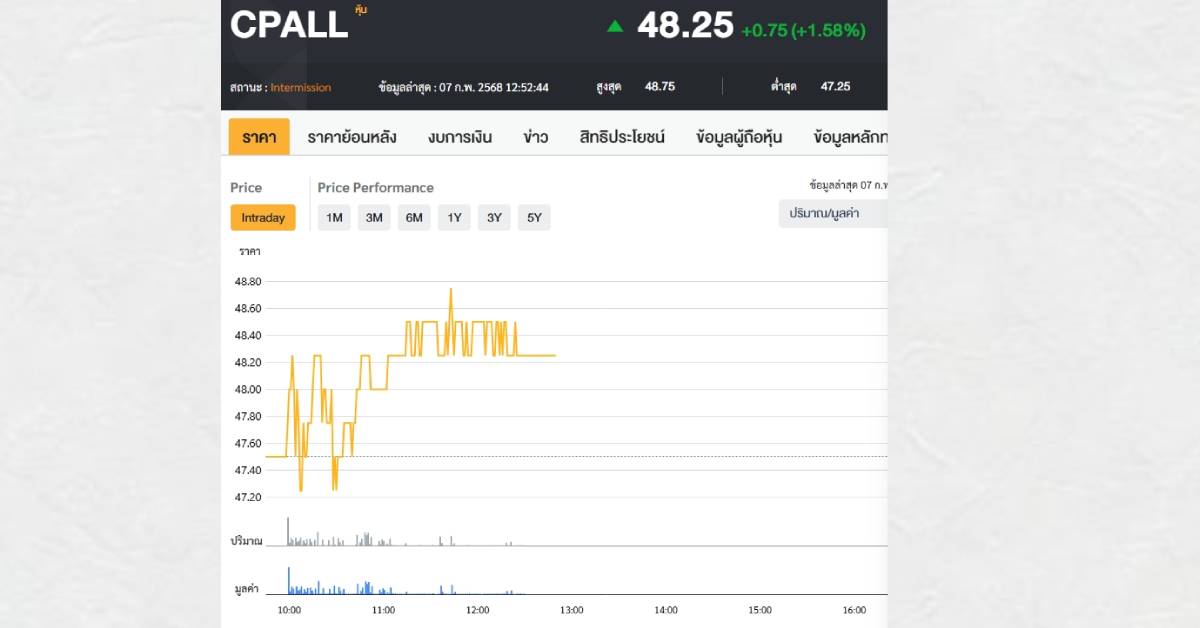

กรุงเทพฯ 7 ก.พ. – ราคาหุ้น บมจ.ซีพีออลล์ (CPALL) วันนี้ดีดเป็นบวก หลังบริษัทชี้แจงรอบ 2 กรณีมีข่าวซื้อเซเว่น ญี่ปุ่น นักวิเคราะห์ประเมินหากซื้อจริงจะส่งผลลบมากกว่าบวก

ราคาหุ้น บมจ.ซีพีออลล์ (CPALL) วันนี้ดีดเป็นบวก หลังบริษัทชี้แจงต่อตลาดหลักทรัพย์ฯ กรณีบริษัทค้าปลีกญี่ปุ่นมองหาผู้ร่วมลงทุน ซึ่งบริษัทฯ เป็นหนึ่งในชื่อที่ถูกกล่าวอ้างนั้น และต่อมามีข่าวลือว่าบริษัทฯ ได้เข้าทาบทามธนาคารของประเทศสหรัฐฯ สองแห่ง ให้เป็นผู้สนับสนุนทางการเงินในการเข้าร่วมลงทุนดังกล่าว บริษัทฯ ขอยืนยันว่า ณ ปัจจุบัน บริษัทฯ ยังไม่มีการดำเนินการและไม่มีการเปลี่ยนแปลงจากที่เคยแจ้งไว้ ทั้งนี้ หากบริษัทฯ มีการดำเนินการใด ๆ บริษัทฯ จะทำการชี้แจงต่อสาธารณะผ่านช่องทางของตลาดหลักทรัพย์แห่งประเทศไทยต่อไป

นายสุวัฒน์ สินสาฎก กรรมการผู้จัดการ บริษัท หลักทรัพย์โกลเบล็ก จำกัด ระบุว่าจากรายงานจากสื่อต่างประเทศว่าด้วยการประกาศเข้าร่วมซื้อกิจการ 7&i ของ CPALL ที่เป็นข่าวลือมากว่า 1 สัปดาห์แล้ว ทำให้ราคา CPALL ร่วงลงมาต่อเนื่อง โดยกระแสข่าวคือ CPALL จะร่วมเข้าซื้อกิจการ 7&i กับตระกูลอิโตะ ผู้ก่อตั้งและผู้บริหารกิจการ 7& i ที่มีธุรกิจหลากหลายรวมทั้ง 7-11 กิจการการเงิน ห้างสรรพสินค้าที่ญี่ปุ่น ปั๊มน้ำมันและร้านสะดวกซื้อ (CVS) ในสหรัฐ ออสเตรเลีย

นายสุวัฒน์ ย้อนประวัติศาสตร์การเข้าซื้อกิจการของ CPALL ดังนี้

- M&A #1: 23 เมษายน 2013 – CPALL ประกาศซื้อ Makro ด้วยมูลค่า 188,880 ล้านบาท โดย 10% จะมาจากกระแสเงินสดกิจการ และอีก 90% จากการกู้ ยืมเงินธนาคารพาณิชย์ ราคาซื้อที่ 189 บาท สะท้อน P/E ราว 35 เท่า

-M&A #2: 9 มีนาคม 2020 – CP/CPALL/CPF เข้าซื้อ กิจการ Lotus’s ในไทยและมาเลเซีย ด้วยมูลค่า 338,445 ล้านบาท จากการเอาชนะการประมูลกับกลุ่มเซ็นทรัลและ เจ้าสัวเจริญ สิริวัฒนภักดี’ โดยในวันนั้นตลาดหุ้นไทยตกหนักที่สุดในรอบ 5 ปี คล้ายกับวันนี้ที่ตลาดหุ้นไทย ร่วงลงแบบไม่มีแนวรับ การซื้อครั้งนี้ผ่าน CP holding ที่ถือหุ้นโดย เจริญโภคภัณฑ์ Holding 40%, CPALL 40%, CPF 20% ราคาซื้อ Lotus’s อยู่ที่ P/E 44 เท่า โดยกำไรที่ลดลงของทั้ง Lotus’s ไทยและมาเลเซีย ทำให้ Tesco ตัดสินใจขายกิจการ

-31 สิงหาคม 2021: หลังจากนั้น Lotus’s ถูกโอนไปให้ Makro จากบริษัทร่วม CP Holding (CPALL 40%, CPH 40%, CPF 20%) Makro จะซื้อโดยการออกหุ้นเพิ่มทุน โดย ก่อนโอนกิจการ: สัดส่วนการถือหุ้น Makro CPALL ถือหุ้น 93.08%

รายย่อย 6.92% หลังโอนกิจการ Lotus’s ให้ Makro CPALL 65.97%

CPF 10.21% CP Holding (CPH) 20.43% รายย่อย 3.39% โดย CPALL ถือหุ้นใน Lotus’s เพิ่มขึ้นผ่าน Makro จาก 40% เป็น 65.97% Makro เสนอขายหุ้น 12.9% ให้ประชาชน เพื่อเพิ่มฟรีโฟลตเป็น 15%

นายสุวัฒน์ ระบุ การที่ต้องโยก Lotus’s มาให้ Makro วิเคราะห์ว่าเพราะ Makro เป็นบริษัทเดียวในกลุ่ม CP ที่มีหนี้สินน้อย และอยู่ในตลาดหลักทรัพย์ ,ให้กิจการที่ดีของ Makro ช่วยโอบอุ้ม Lotus’s ที่กำลังย่ำแย่จากผลของการปิดเมือง,ให้ CPH ถือหุ้นลดลงใน Lotus’s และเป็นSynergy ระหว่าง Makro และ Lotus’s

ทั้งนี้ หากข่าวลือซื้อ 7&i Japan เป็นจริง ตามที่บลูมเบิร์กรายงานว่า CPALL จะร่วมเข้าซื้อกิจการ Management Buyout (MBO) กับกลุ่ม Seven & i Holdings ในการเข้าซื้อหุ้น 7&i ด้วยมูลค่า ¥0.5tr (ประมาณ110,000 ล้านบาท) โดยนอกจาก CPALL แล้ว มีกองทุน KKR ยังมี Sumitomo Mitsui Financial, Mitsubishi UFJ Financial, Mizuho Financial เข้าร่วมด้วย

ประเมินผลกระทบต่อ CPALL หาก CPALL จะกู้เงินมาทั้งหมดและใช้เงินจากการดำเนินงานอีกส่วนหนึ่ง ทำให้มีภาระดอกเบี้ยเพิ่มขึ้น ผลที่เกิดขึ้นคือ

1) ทำให้กลุ่ม CP เติบโตและมีโอกาสเข้าตลาดต่างประเทศผ่าน 7&i ไปสหรัฐ ญี่ปุ่น ออสเตรเลีย เพิ่มขนาดของรายได้ ทรัพย์สิน หนี้สิน แต่แทบไม่เพิ่มกำไรเลย เหมือนกับ M&A Makro และ Lotus’s ที่ปัจจุบัน เมื่อหักดอกเบี้ยแล้ว กำไรสุทธิของ CPALL ไม่ได้เพิ่มขึ้นแต่อย่างใด

2) การเข้าซื้อ ภายใต้จุดกระสงค์หลักของ 7&i ที่ต้องการปกป้องธุรกิจ ไม่ให้ถูกซื้อโดย Couche-Tard ที่มีประวัติการเข้าซื้อกิจการที่พิสูจน์แล้วว่า สามารถสร้างมูลค่าเพิ่มได้ เทียบกับกลุ่ม 7&i ที่ซื้อกิจการ Sunoco ไปในสหรัฐ แต่ไม่สามารถสร้างมูลค่าเพิ่มได้

3) คาดกำไรสุทธิของ CPALL จะถูกลดลงอีกด้วยภาระดอกเบี้ยหักเงินที่ได้รับจาก 7&i แล้ว นั่นจะยิ่งทำให้ valuation ของ CPALL ลดลงอีก จากที่เคยสูงถึง 25-30 เท่า เทียบกับปัจจุบันที่เพียง 15-16 เท่า บนกำไรปี2567. -511-สำนักข่าวไทย