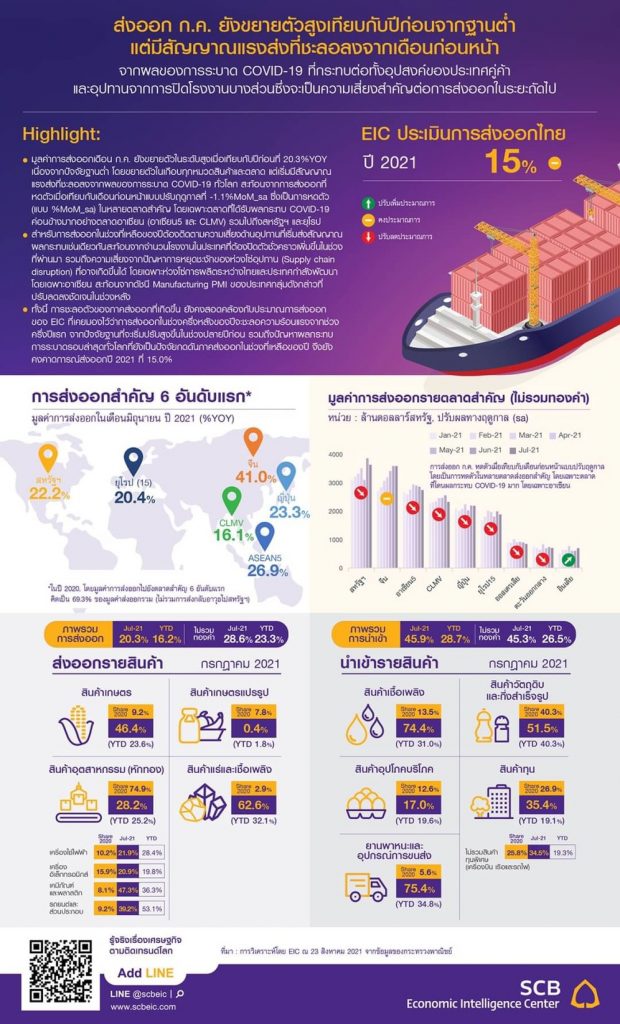

กรุงเทพฯ 24 ส.ค. – EIC มองส่งออกช่วงครึ่งปีหลังชะลอตัว แม้ภาพรวมยังขยายตัว คาดทั้งปีโต 15.0%

ศูนย์วิจัยเศรษฐกิจและธุรกิจ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ เผยการส่งออกเดือนกรกฎาคมเริ่มส่งสัญญาณชะลอตัวจากผลของการระบาดโควิดทั่วโลก ที่กระทบต่อทั้งอุปสงค์ของประเทศคู่ค้าและอุปทานจากการปิดโรงงานบางส่วน แม้ในภาพรวมมูลค่าการส่งออกเดือนกรกฎาคมยังขยายตัวได้ 20.3% เทียบกับช่วงเดียวกันของปีก่อน

EIC ระบุว่า การส่งออกสินค้าไทยในเดือนกรกฎาคมยังขยายตัวต่อเนื่องทุกกลุ่มสินค้าสำคัญ ได้แก่ การส่งออกรถยนต์และส่วนประกอบขยายตัวถึง 39.2%YoY ขยายตัวต่อเนื่อง 8 เดือนติดต่อกัน ผลไม้สด แช่เย็น แช่แข็งและแห้งขยายตัว 122.8%YoY น้ำมันสำเร็จรูปขยายตัวถึง 70.9%YoY ตามความต้องการใช้พลังงานและราคาน้ำมันที่อยู่ในระดับสูงต่อเนื่อง การส่งออกเคมีภัณฑ์ขยายตัวที่ 54%YoY

ขณะที่การส่งออกเม็ดพลาสติกขยายตัวดีเช่นเดียวกันที่ 57.8%YoY เครื่องคอมพิวเตอร์และอุปกรณ์ขยายตัวเพิ่มขึ้น 20.7%YoY จากความต้องการใช้สินค้าอิเล็กทรอนิกส์ที่บ้านในสถานการณ์ของโควิด โดยขยายตัวต่อเนื่องเป็นเดือนที่ 8 โดยเฉพาะฮาร์ดดิสก์ไดรฟ์ (HDD) ที่ขยายตัวสูงถึง 31.1%YoY ยางพาราขยายตัวสูงถึง 121.2%YoY

สำหรับการส่งออกรายตลาดพบว่า การส่งออกขยายตัวเกือบทุกตลาดสำคัญ โดยเฉพาะอินเดียและจีน ยกเว้นเพียงออสเตรเลียที่หดตัว การส่งออกไปอินเดียยังคงขยายตัวในระดับสูงที่ 75.3%YoY ซึ่งเป็นการขยายตัว 6 เดือนต่อเนื่อง การส่งออกไปจีนขยายตัวที่ 41%YoY ซึ่งเป็นการขยายตัว 8 เดือนติดต่อกัน การส่งออกไปตลาดอาเซียน 5 ขยายตัวที่ 26.9%YoY การส่งออกไปญี่ปุ่นขยายตัวที่ 23.3%YoY

มีเพียงการส่งออกไปออสเตรเลียพลิกกลับมาหดตัวที่ -12.3%YoY โดยสินค้าส่งออกหลักที่หดตัว ได้แก่ เครื่องปรับอากาศและส่วนประกอบ (-6.4%YoY), เครื่องสำอาง สบู่ และผลิตภัณฑ์รักษาผิว (-21.9%YoY) และอาหารทะเลกระป๋องและแปรรูป (-40.1%YoY)

ด้านมูลค่านำเข้าในเดือนกรกฎาคมขยายตัว 45.9%YoY ชะลอตัวลงจากเดือนก่อนหน้าที่ 53.8%YoY เล็กน้อย โดยเป็นการขยายตัวต่อเนื่องเป็นเดือนที่ 6 สอดคล้องกับการส่งออกที่ขยายตัว โดยเป็นการขยายตัวในทุกหมวดนำเข้าสำคัญ ได้แก่ สินค้าเชื้อเพลิง (74.4%YoY) ที่ขยายตัวจากทั้งฐานต่ำและราคาที่ปรับเพิ่มขึ้นสูงเมื่อเทียบกับปีก่อน, สินค้าทุน (35.4%YoY), สินค้าอุปโภคบริโภค (17%YoY) และยานพาหนะและอุปกรณ์การขนส่ง (75.4%YoY)

ขณะที่การนำเข้าสินค้าวัตถุดิบและกึ่งสำเร็จรูปขยายตัวเช่นกันที่ 51.5%YoY แต่หากหักทองคำจะเหลือขยายตัวที่ 50.1%YoY ทั้งนี้ในช่วง 7 เดือนแรกของปี 2021 การนำเข้าขยายตัวที่ 28.7%YoY ทำให้ดุลการค้าในช่วง 7 เดือนแรกเกินดุลที่ 2,622.6 ล้านดอลลาร์สหรัฐ

อย่างไรก็ดี การส่งออกเดือนกรกฎาคมเริ่มมีสัญญาณชะลอลง จากผลของการระบาดโควิดทั่วโลก โดยแม้การเติบโตแบบ YoY จะขยายตัวสูงที่ 20.3% จากปัจจัยฐานต่ำ แต่หากเทียบกับเดือนก่อนหน้าแบบหักผลทางฤดูกาล พบว่าจะหดตัวที่ -1.1% ซึ่งเป็นการหดตัวในหลายตลาดสำคัญ โดยเฉพาะตลาดที่โดนผลกระทบโควิดค่อนข้างมากอย่างตลาดอาเซียน (อาเซียน 5 และ CLMV) รวมไปถึงสหรัฐฯ และยุโรป สะท้อนว่าภาวะการส่งออกของไทยเริ่มได้รับผลกระทบด้านอุปสงค์จากการระบาดรอบล่าสุดแล้ว

ขณะเดียวกัน การส่งออกในระยะต่อไปยังต้องติดตามความเสี่ยงด้านอุปทานที่เริ่มส่งสัญญาณผลกระทบเช่นเดียวกัน สะท้อนจากจำนวนโรงงานที่ต้องปิดตัวชั่วคราวเพื่อแก้ปัญหาจากการติดเชื้อในโรงงานที่ปรับเพิ่มมากขึ้น โดยหากการระบาดในประเทศยังคงรุนแรงและทำให้โรงงานต้องปิดตัวมากหรือนานขึ้น ก็จะเป็นความเสี่ยงสำคัญต่อการผลิตเพื่อส่งออกในระยะต่อไป

นอกจากนี้ ยังรวมถึงปัญหาการหยุดชะงักของห่วงโซ่อุปทาน (Supply Chain Disruption) ที่อาจเกิดขึ้นได้ โดยเฉพาะห่วงโซ่อุปทานระหว่างไทยและประเทศกำลังพัฒนาโดยเฉพาะอาเซียน สะท้อนจากดัชนี Manufacturing PMI ของประเทศกลุ่มดังกล่าวที่ปรับลดลงชัดเจนในช่วงหลัง

ในส่วนของปัญหาการขาดแคลนตู้คอนเทนเนอร์และเซมิคอนดักเตอร์ (ชิป) ก็ยังเป็นปัจจัยกดดันต่อเนื่อง โดยล่าสุดทางการจีนต้องสั่งปิดท่าเรือหนิงโป-โจวซานในเซี่ยงไฮ้บางส่วนชั่วคราว เมื่อวันที่ 11 สิงหาคม 2021 หลังจากที่พบพนักงานติดเชื้อโควิดสายพันธุ์เดลตาจำนวน 1 ราย โดยการปิดท่าเรือหนิงโป-โจวซาน ซึ่งเป็นท่าเรือที่มีปริมาณการขนส่งสินค้ามากที่สุดเป็นอันดับ 3 ของโลกนั้น ส่งผลให้ปัญหาการขาดแคลนตู้คอนเทนเนอร์ได้ปรับตัวแย่ลง และทำให้ราคาระวางเรือ (Freight) และระยะเวลาการขนส่งสินค้าปรับสูงขึ้นเพิ่มเติม

นอกจากนี้ ปัญหาการขาดแคลนชิปได้ส่งผลกระทบต่อหลายอุตสาหกรรม อย่างเช่นในอุตสาหกรรมยานยนต์ที่ล่าสุดทางโตโยต้าได้ประกาศว่าจะลดการผลิตลง 40% ในช่วงเดือนกันยายนทั่วโลก เนื่องจากประสบปัญหาขาดแคลนชิป ซึ่งอาจกระทบต่อยอดส่งออกยานยนต์ของไทยในช่วงไตรมาส 4 ได้

อย่างไรก็ดี EIC ยังคงคาดการณ์การส่งออกไทยในปีนี้ว่าจะเติบโตที่ 15% แต่ต้องจับตาความเสี่ยงที่เพิ่มขึ้นจากผลกระทบของการระบาดของโควิดรอบล่าสุด ที่กระทบทั้งด้านอุปสงค์ (ภาวะเศรษฐกิจคู่ค้าหลัก) และด้านอุปทาน (การปิดโรงงานในประเทศ และปัญหา Supply Chain Disruption ที่อาจเกิดขึ้น) . – สำนักข่าวไทย