กรุงเทพฯ 23 ก.ย. – สำนักวิจัยฯ ธนาคาร ซีไอเอ็มบี ไทย ปรับเพิ่มคาดการณ์เศรษฐกิจไทยปรับปี 65 เป็น 3.2% เศรษฐกิจไทยไตรมาส 4/2565 เตรียมตั้งรับ 6 ปัจจัยเสี่ยง เงินเฟ้อ-วิกฤติพลังงาน-เฟดเร่งขึ้นดอกเบี้ย-เงินหยวนออ่นค่า เงินบาทอาจแตะ 38 บาท/ดอลลาร์สหรัฐ 8kf คาด กนง.ขึ้นดอกเบี้ยต่อเนื่อง

ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย และที่ปรึกษาการลงทุน ธนาคาร ซีไอเอ็มบี ไทยเปิดเผยว่า สำนักวิจัยฯปรับการคาดการณ์เศรษฐกิจปี 2565 เป็น 3.2% จาก 3.1% โดยคาดว่าไตรมาส 3 และ 4 จะฟื้นตัวต่อเนื่องที่ราว 4% จากปีก่อน และมองการเติบโตปี 2566 ที่ 3.4% ซึ่งเป็นระดับที่เหนือค่าเฉลี่ยในอดีตท่ามกลางความผันผวนทางเศรษฐกิจโลกอย่างรุนแรงตามปัญหาเงินเฟ้อสูงและการปรับขึ้นอัตราดอกเบี้ยนโยบายจากธนาคารกลางสำคัญ แม้เศรษฐกิจไทยมีทิศทางฟื้นตัวสดใสขึ้น แต่ไตรมาส 4 มี 6 ปัจจัยเสี่ยงที่อาจฉุดให้การเติบโตต่ำกว่าคาด เสมือนหมอกปกคลุมทั่วฟ้าท่ามกลางมหาพายุ ได้แก่ เศรษฐกิจไทยฟื้นไม่ทั่วถึง, เงินเฟ้อไทยลดลงช้า, เสียโอกาสการลงทุน, วิกฤติพลังงานในยุโรป, สหรัฐเร่งขึ้นดอกเบี้ย และเงินหยวนอ่อนค่า

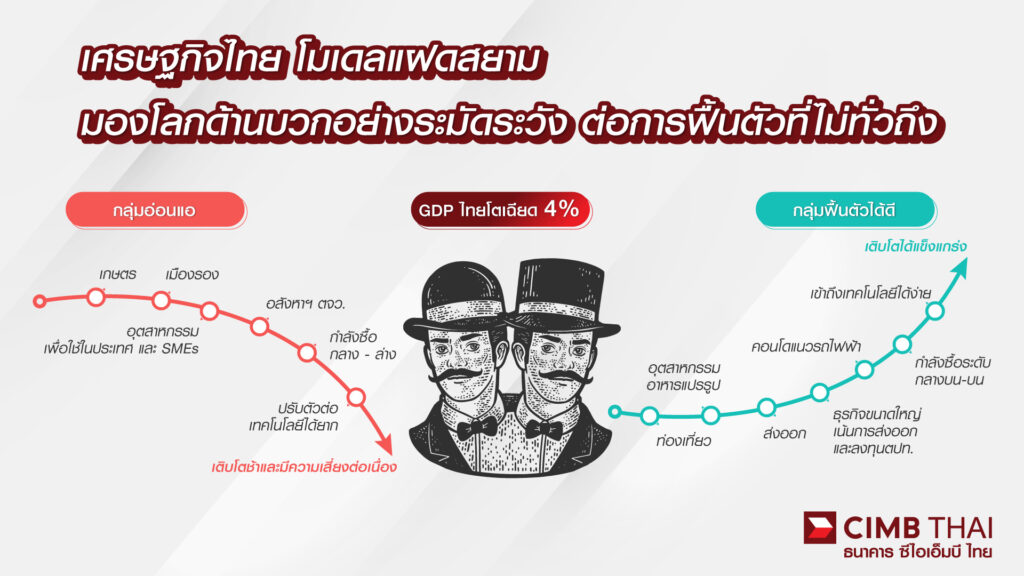

เศรษฐกิจไทยไตรมาส 4 แม้ใกล้จะฟื้นตัวเท่าช่วงก่อนโควิด แต่ขาดการกระจายตัวและอุปสงค์ในประเทศอ่อนแอ มีเพียงกลุ่มท่องเที่ยวฟื้นได้เร็ว ส่วนกลุ่มอสังหาริมทรัพย์ประเภทคอนโดมิเนียมแนวรถไฟฟ้า โดยเฉพาะกลุ่มราคาต่ำกว่า 4 ล้านบาทต่อยูนิต น่าจะเติบโตได้ดี สะท้อนกำลังซื้อระดับกลาง-บนถึงระดับบน แต่จะจำกัดอยู่ในกลุ่มที่แข็งแกร่งและได้ประโยชน์จากการเปิดเมือง นักเศรษฐศาสตร์มองภาพรวมของเศรษฐกิจไทยก็มักจะเห็นภาพนี้ แต่ความเป็นจริงที่น่ากังวล เศรษฐกิจไทยมีฝาแฝดที่ตัวติดกันเหมือนแฝดสยาม เป็นกลุ่มอ่อนแอที่มักถูกลืม ได้แก่ ภาคเกษตรที่แม้รายได้จะสูงขึ้นตามราคาสินค้าเกษตรและผลผลิต แต่ต้นทุนการผลิต โดยเฉพาะปุ๋ยเคมีขยับขึ้นจนกระทบกำไร อีกทั้งกำลังซื้อในประเทศอ่อนแอ โดยเฉพาะธุรกิจขนาดกลางและเล็ก (SMEs) ทำให้ภาคการผลิตเพื่อการบริโภคในประเทศเติบโตช้า ถ้าปล่อยให้เป็นเช่นนี้ต่อไป การฟื้นตัวของเศรษฐกิจไทยจะไม่ยั่งยืน

ส่วนปัญหาเงินเฟ้อยังรุนแรงต่อ เพราะแม้เงินเฟ้อจะลดลงแต่ราคาสินค้าและบริการหลากหลายหมวดหมู่เริ่มขยับขึ้นหลังผู้ผลิตอั้นต้นทุนต่อไปไม่ไหว ปีหน้า คาดว่าธนาคารแห่งประเทศไทยจะทยอยปรับขึ้นดอกเบี้ยนโยบายต่อเนื่องคาดว่า อัตราเงินเฟ้อน่าจะเฉลี่ยที่ราว 6.2% ปีนี้ และ 2.9% ในปีหน้า โดยเฉพาะช่วงครึ่งแรกของปีที่เงินเฟ้อสูงกว่ากรอบบนของนโยบายการเงิน ที่ 1-3% น่าจะมีผลให้คณะกรรมการนโยบายการเงิน (กนง.) ปรับขึ้นอัตราดอกเบี้ยต่อเนื่องจากปลายปีนี้ที่ 1.75% ไปจนถึงกลางปีหน้าที่ระดับ 2.50% และน่าจะคงไว้ที่ระดับนี้ตลอดทั้งปี แต่หากเงินเฟ้อยังสูง ประกอบกับความเสี่ยงด้านราคาน้ำมันในต่างประเทศ ทาง กนง. อาจพิจารณาปรับขึ้นอัตราดอกเบี้ยนโยบายแรงกว่าคาด ทำให้เศรษฐกิจไทยปีหน้าเติบโตช้ากว่าที่คาดการณ์

ด้านการเมืองไทย อาจเห็นรัฐบาลยุบสภาฯ ช่วงไตรมาส 4 ถึงต้นปีหน้า มีผลต่อความเชื่อมั่นนักลงทุนต่างชาติที่เตรียมย้ายฐานมาไทยและการลงทุนภาครัฐโครงการใหม่อาจชะลอออกไปก่อนมีรัฐบาลใหม่ ด้านต่างประเทศ ปัจจัยที่กระทบการส่งออกและการท่องเที่ยวไทย คือ วิกฤติพลังงานในยุโรปที่กระทบการบริโภคและการลงทุนหากยุโรปมีปัญหากับรัสเซีย และปัญหาเศรษฐกิจสหรัฐชะลอตัวแรงหลังธนาคารกลางสหรัฐ (เฟด) เร่งขึ้นอัตราดอกเบี้ยเพื่อสกัดเงินเฟ้อ อีกทั้งการเร่งขึ้นดอกเบี้ยของสหรัฐ สวนทางกับจีนที่ลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจ ทำให้นักลงทุนเก็งกำไรการอ่อนค่าของเงินหยวน และจะยิ่งทำให้เงินบาทอ่อนค่าได้แรงปลายปีนี้

ประเมินค่าเงินบาทมีโอกาสแกว่งตัวในระดับ 37-37.50 บาทต่อดอลลาร์สหรัฐ หากส่วนต่างระหว่างดอกเบี้ยไทยและสหรัฐกว้างขึ้นอีก ประกอบกับอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐระยะสั้นอยู่ในระดับสูง จะดึงดูดเงินทุนไหลจากตลาดทุนไทยไปพักในสินทรัพย์สกุลดอลลาร์สหรัฐมากขึ้น คาดว่าเงินบาทอาจแตะระดับ 38.00 บาทต่อดอลลาร์สหรัฐปลายปีนี้ และมีความเสี่ยงที่อ่อนค่าช่วงต้นปีหน้าได้อีกจากปัญหาความไม่แน่นอนเชิงภูมิรัฐศาสตร์และการอ่อนค่าของเงินหยวน ประกอบกับการขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องในต้นปีหน้า .-สำนักข่าวไทย