กรุงเทพฯ 26 พ.ย. – ธปท.แย้มได้ข้อสรุปมาตรการแก้หนี้ภายในสิ้นปีนี้ ชี้ลดเงินนำส่งกองทุน FIDF ไม่ซ้ำรอยปี 63 เหตุแบงก์แข็งแกร่ง เผยไตรมาส 3/67 สินเชื่อแบงก์หดตัวที่ 2.0% แต่ NPL เพิ่มเล็กน้อยที่ 2.97%

นางสาวสุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยถึงภาพรวมระบบธนาคารพาณิชย์ ไตรมาส 3 ปี 2567 ว่า ระบบธนาคารพาณิชย์มีความมั่นคงและมีเสถียรภาพ โดยมีเงินกองทุน เงินสำรอง และสภาพคล่องอยู่ในระดับสูง โดยสินเชื่อระบบธนาคารพาณิชย์ หดตัวที่ 2.0% จากระยะเดียวกันปีก่อน โดยหลักจากการชำระคืนหนี้ที่อยู่ในระดับสูง โดยเฉพาะการจ่ายคืนหนี้ของภาครัฐและธุรกิจขนาดใหญ่ แม้การให้สินเชื่อใหม่ยังมีต่อเนื่องในธุรกิจขนาดใหญ่ในภาคบริการ อสังหาริมทรัพย์ พาณิชย์ และสินเชื่ออุปโภคบริโภคประเภทสินเชื่อส่วนบุคคล และสินเชื่อที่อยู่อาศัย แต่มีแนวโน้มชะลอลง ขณะที่สินเชื่อในภาคธุรกิจที่เผชิญปัญหาความสามารถในการแข่งขันยังคงหดตัว โดยเฉพาะในกลุ่มปิโตรเคมี อิเล็กทรอนิกส์ และยานยนต์ ทั้งนี้ ยอดคงค้างสินเชื่อด้อยคุณภาพ ไตรมาส 3 ปี 2567 เพิ่มขึ้นมาอยู่ที่ 5.53 แสนล้านบาท คิดเป็นสัดส่วน NPL ต่อสินเชื่อรวมที่ร้อยละ 2.97 (ซึ่งส่วนหนึ่งเป็นผลของฐานสินเชื่อที่ปรับลดลง) จากทั้งสินเชื่อธุรกิจและสินเชื่ออุปโภคบริโภค โดยธนาคารพาณิชย์ยังบริหารจัดการคุณภาพหนี้และให้ความช่วยเหลือลูกหนี้อย่างต่อเนื่อง

สำหรับสัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิตต่อสินเชื่อรวม อยู่ที่ร้อยละ 6.86 เพิ่มขึ้นจากไตรมาสก่อน จากสินเชื่อธุรกิจ ซึ่งส่วนใหญ่เป็นผลจากการจัดชั้นเชิงคุณภาพของธนาคารพาณิชย์ โดยธุรกิจยังสามารถชำระคืนหนี้ได้ตามเงื่อนไขสัญญา และสินเชื่อที่อยู่อาศัย สำหรับผลการดำเนินงานไตรมาส 3 ปี 2567 ปรับดีขึ้นจากระยะเดียวกันปีก่อน จากการเพิ่มขึ้นของกำไรจากการวัดมูลค่าตราสารทางการเงิน ขณะที่รายได้ดอกเบี้ยสุทธิลดลง ทั้งนี้ หากเทียบไตรมาสก่อน กำไรสุทธิปรับลดลง โดยหลักจากการลดลงของรายได้เงินปันผลตามปัจจัยฤดูกาล แม้ค่าใช้จ่ายสำรองปรับลดลง

อย่างไรก็ตาม ยังต้องติดตามความสามารถในการชำระหนี้ของธุรกิจ SMEs และครัวเรือนบางกลุ่มที่รายได้ฟื้นตัวไม่เต็มที่และมีภาระหนี้สูง รวมถึงธุรกิจในกลุ่มที่เผชิญปัญหาเชิงโครงสร้างและความสามารถในการแข่งขันที่ปรับลดลง ซึ่งจะส่งผลให้ NPL ยังมีแนวโน้มทยอยปรับเพิ่มขึ้น แต่ยังอยู่ในระดับที่สามารถบริหารจัดการได้และไม่เกิดการเพิ่มขึ้นอย่างก้าวกระโดด (NPL cliff) โดยสัดส่วนหนี้ครัวเรือนต่อ GDP ไตรมาส 2 ปี 2567 ปรับลดลงจากไตรมาสก่อน จากสินเชื่อภาคครัวเรือนที่ขยายตัวชะลอลงสอดคล้องกับกระบวนการปรับลดสัดส่วนหนี้ครัวเรือนต่อรายได้ ขณะที่ภาคธุรกิจมีสัดส่วนหนี้สินต่อ GDP ปรับลดลงตามการหดตัวของสินเชื่อและตราสารหนี้ ด้านความสามารถในการทำกำไรโดยรวมอยู่ในเกณฑ์ดี โดยเฉพาะในภาคการผลิต

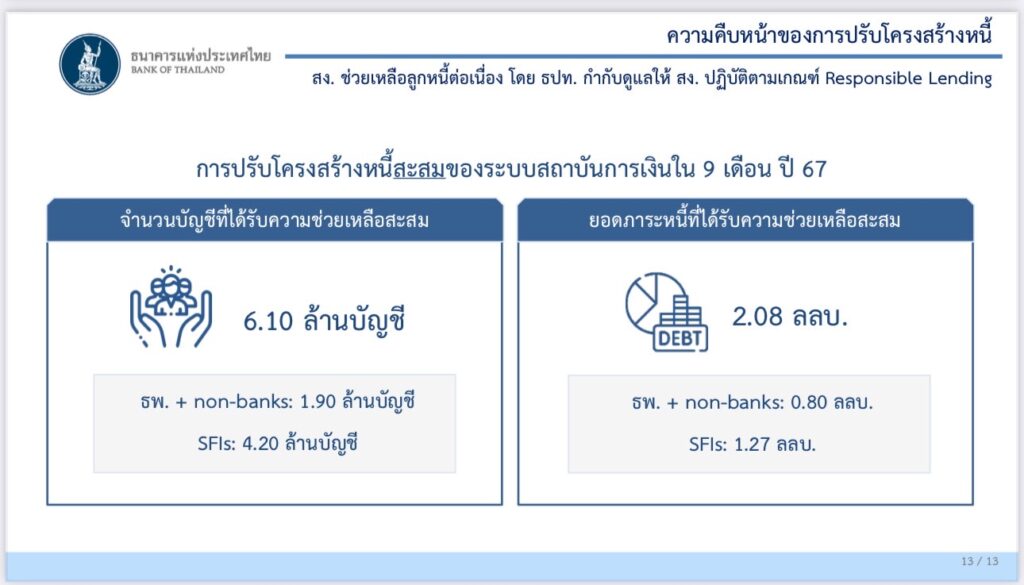

สำหรับความคืบหน้าของการปรับโครงสร้างหนี้สะสมของระบบสถาบันการเงินในรอบ 9 เดือนปี 2567 มีจำนวนบัญชีที่ได้รับความช่วยเหลือสะสม 6.10 ล้านบัญชี แบ่งเป็น ลูกหนี้แบงก์-นอนแบงก์ 1.90 ล้านบัญชี, ลูกหนี้สถาบันการเงินเฉพาะกิจ หรือ SFIs 4.20 ล้านบัญชี โดยคิดเป็นยอดภาระหนี้ที่ได้รับการช่วยเหลือสะสม 2.08 ล้านล้านบาท แบ่งเป็น แบงก์-นอนแบงก์ 0.80 ล้านล้านบาท และ SFIs 1.27 ล้านล้านบาท

นางสาวสุวรรณี ยังกล่าวถึงมาตรการแก้ปัญหาหนี้ครัวเรือนไทย ว่ายังอยู่ระหว่างการหารือระหว่างกระทรวงการคลัง ธปท. สมาคมธนาคารไทย สภาพัฒนาเศรษฐกิจและสังคมแห่งชาติ (สศช.) ว่า เพื่อหามาตรการที่เหมาะสม ไม่ทับซ้อนกัน และช่วยเหลือผู้ที่มีปัญหาได้ถูกกลุ่ม ซึ่งในการแก้หนี้ครั้งนี้ถือว่าแตกต่างจาก ปี 2563 ที่เป็นช่วงก่อนเกิดสถานการณ์โควิด เช่น การลดเงินนำส่งเข้ากองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) ที่เมื่อปี 63 เคยลดการนำส่งเช่นกัน แต่ธนาคารพาณิชย์ยังไม่มีความแข็งแรง แต่ในรอบนี้ธนาคารพาณิชย์แข็งแกร่งแล้ว คาดจะมีความชัดเจนในปลายปีนี้ และจะแถลงรายละเอียดอีกครั้ง

ทั้งนี้ ยอมรับว่าการลดเงินนำส่งเข้ากองทุน FIDF จะต้องยืดระยะเวลาการชำระหนี้ออกไป โดยการลดเงินทุกๆ 0.23% ต่อปี จะทำให้ต้องขยายเวลาการชำระหนี้ออกไปอีกครึ่งปี โดยปัจจุบันกองทุน FIDF มีภาระหนี้ 5.5 แสนล้านบาท อย่างไรก็ตาม ธนาคารพาณิชย์จะต้องมีมาตรการช่วยเหลือลูกหนี้ของแต่ละธนาคารด้วย

ส่วนมาตรการของรัฐบาลในการพักชำระดอกเบี้ย 3 ปี เป็นสิ่งที่กำลังหารือร่วมกันเช่นกัน เพื่อออกแบบมาตรการที่ไม่เป็นภาระเพิ่มเติมต่อลูกหนี้รายย่อย โดยจะมีการกำหนดคุณสมบัติของลูกหนี้ เพื่อให้ลูกหนี้เข้าร่วมโครงการด้วยความสมัครใจและเลือกเข้ามาตรการตามความเหมาะสมของตนเอง.-516-สำนักข่าวไทย