ก.คลัง 2 ธ.ค.- รมว.คลัง ควง อธิบดีสรรพากร แจง เก็บภาษีซื้อขายหุ้น เก็บง่าย – ไม่ซ้ำซ้อน ดีกว่า “ภาษี กำไร” หรือ“Capital Gain TaX” ย้ำสร้างความเป็นธรรม – ลดความเหลื่อมล้ำ ยืนยัน ยกเว้นภาษี “Market Maker” ไม่ใช่นักลงทุนรายใหญ่ คาดเก็บภาษีเพิ่ม 1.6 หมื่นล้านต่อปี

นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง พร้อมด้วย นายลวรณ แสงสนิท อธิบดีกรมสรรพากรร่วมกันแถลงชี้แจงถึงแนวทางการจัดเก็บภาษีจากการซื้อขายหุ้นในตลาดหลักทรัพย์ ภายหลังคณะรัฐมนตรีมีมติอนุมัติในหลักการไปแล้ว

โดยนายอาคม กล่าวย้ำว่า การจัดเก็บภาษีการซื้อขายหุ้น เป็นการปฏิบัติตามกฎหมายเดิมที่มีการยกเว้นมานานกว่า35 ปี โดยมีวัตถุประสงค์เพื่อสร้างความเป็นธรรมในการจัดเก็บภาษี และลดความเหลื่อมล้ำในการกระจายรายได้โดยจะเริ่มมีผลบังคับใช้ หลังมีการประกาศในราชกิจจานุเบกษาแล้ว 90 วัน หรือวันแรกของเดือนที่ 4 ภายหลังประกาศ เพื่อให้ผู้เกี่ยวข้องมีการปรับตัวและเตรียมการ โดยแบ่งการจัดเก็บภาษีออกเป็น 2 ระยะ ในปีแรก (2566) จัดเก็บภาษีจากการขายหุ้นร้อยละ 0.05 บวกกับภาษีท้องถิ่นร้อยละ 0.005 รวมเป็นร้อย 0.055 จากนั้นในปี 2567 รวมกับภาษีท้องถิ่นแล้ว จัดเก็บภาษีร้อยละ 0.11

ขณะที่ นายลวรณ กล่าวยืนยันว่า การจัดเก็บภาษีครั้งนี้อยู่ในกฎหมายประมวลรัษฎากร มาตั้งแต่ปี 2535 ที่ให้จัดเก็บภาษีในอัตราร้อยละ 0.1 แต่มีการยกเว้นเพราะตลาดหลักทรัพย์อยู่ในช่วงเริ่มก่อตั้ง โดยในปี 2534 มูลค่ารวมในตลาดหลักทรัพย์ (มาร์เกตแคป) อยู่ที่ 9 แสนล้านบาท แต่ในปี 2565 มาร์เกตแคป อยู่ที่ 20 ล้านล้านบาท กระทรวงการคลัง จึงมั่นใจว่าอยู่ในช่วงเวลาที่เหมาะสมในการจัดเก็บภาษี

ส่วนที่หลายคนมีการเปรียบเทียบอัตราการการจัดเก็บภาษีการซื้อขายหุ้น กับหลายประเทศโดยเฉพาะ ประเทศสิงคโปร์อาจทำให้ประเทศไทย พลาดโอกาสในการเป็นศูนย์กลางทางการเงินนั้น ยืนยันว่า ในหลายประเทศที่มีการจัดเก็บภาษี ที่สูงกว่าอัตราที่ไทยกำลังจะจัดเก็บ แต่ยังคงเป็นศูนย์กลางทางการเงิน ของโลก เช่น ฮ่องกงเก็บภาษีจากการซื้อขายหุ้นที่ 0.13 % ,ไต้หวัน เก็บภาษีจากการขายหุ้น 0.30 % ,สหราชอาณาจักร (UK) เก็บภาษีจาการซื้อ0.50 % ดังนั้นอัตราภาษีจึงไม่ใช่ตัวชี้วัด

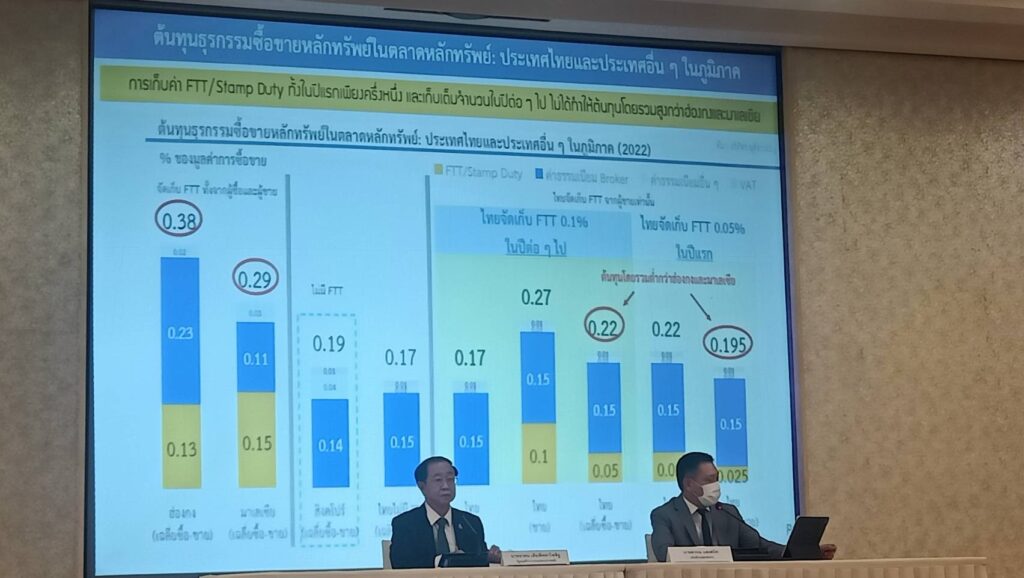

ขณะที่ต้นทุนธุรกรรมการซื้อขายในตลาดหลักทรัพย์ ของไทย (ปี2022)เมื่อเทียบกับประเทศอื่น ในภูมิภาค พบว่าฮ่องกง มีการจัดเก็บภาษีเฉลี่ยทั้งซื้อและขายอยู่ที่ 0.38 % ,มาเลเซีย 0.29 % ,สิงคโปร์ 0.19 % ไทย 0.17 % และการจัดเก็บภาษีใหม่ จะทำให้ต้นทุนธุรกรรมการซื้อขายหลักทรัพย์ของไทยในปีแรกเฉลี่ยอยู่ที่ 0.22 % และ เพิ่มเป็น0.27 % ในปีถัดไป ซึ่งยังต่ำกว่า ฮ่องกงและมาเลเซีย

สำหรับประเด็นที่หลายคนยังสับสน คือข้อยกเว้น สำหรับการไม่ถูกจัดเก็บภาษี ของ Market Maker หรือ ผู้ดูแลสภาพคล่อง ที่ได้ขึ้นทะเบียนกับตลาดหลักทรัพย์ ซึ่งก็คือบรรดาโบรกเกอร์ แต่ย้ำว่าไม่ใช่นักลงทุนรายใหญ่ รวมถึงบรรดากองทุนบำนาญต่างๆ เช่น กองทุนประกันสังคม กองทุนสำรองเลี้ยงชีพ กองทุนการออมแห่งชาติ รวม 8 ประเภท ซึ่งถือเป็นเรื่องสากล

ส่วนที่กระทรวงการคลัง เลือกวิธีจัดเก็บภาษีจากธุรกรรมการซื้อขายหุ้น แต่ไม่ใช้วิธีเก็บภาษีเฉพาะที่ได้กำไรจากการซื้อขาย หรือ Capital Gain TaX เหมือนในประเทศสหรัฐหรือญี่ปุ่นนั้น ยืนยันว่า การเก็บภาษีจากธุรกรรมการซื้อขายเป็นวิธีจัดเก็บที่ไม่ซ้ำซ้อน และง่ายที่สุด หากเก็บภาษีเฉพาะที่ได้กำไรจากการซื้อขายหุ้น แม้ในหลักการดี แต่อาจมีต้นทุนสูง หรือต้องเสียภาษีมากกว่า

ทั้งนี้ คาดการณ์ว่า ภาษีที่จะจัดเก็บได้จากธุรกรรมการซื้อขายหุ้น จะมีมูลค่าประมาณ 1.6 หมื่นล้านบาทต่อปี.-สำนักข่าวไทย