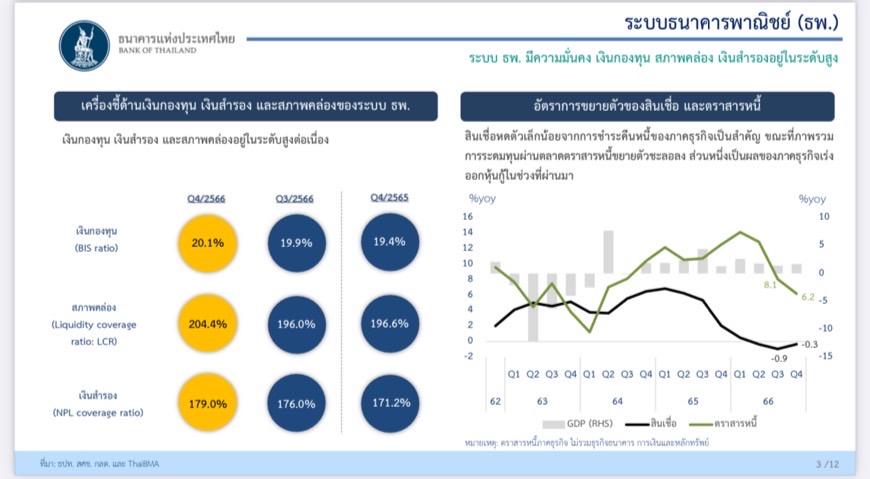

กรุงเทพฯ 19 ก.พ.-ธนาคารแห่งประเทศไทย(ธปท.) สรุปภาพรวมธนาคารพาณิชย์ ไตรมาส 4 ปี 66 และทั้งปี 2566 โดยสินเชื่อระบบธนาคารพาณิชย์ปี 2566 หดตัวเล็กน้อยที่ร้อยละ 0.3 จากระยะเดียวกันกับปีก่อน จากการทยอยชําระคืนหนี้ของภาคธุรกิจหลังเร่งขยายตัวต่อเนื่องเพื่อเสริมสภาพคล่องในช่วงโควิด โดยลูกหนี้แบงก์รัฐมีความเปราะบางมากกว่าลูกหนี้แบงก์พาณิชย์ และยอมรับว่าสถานะของลูกหนี้ในประเทศไทยมีความเปราะบาง

น.ส.สุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) แถลงภาพรวมธนาคารพาณิชย์ไตรมาส 4 ปี 2566 และปี 2566 ว่าระบบธนาคารพาณิชย์มีความมั่นคงและมีเสถียรภาพ โดยมีเงินกองทุน เงินสํารอง และสภาพคล่องอยู่ในระดับสูง โดยสินเชื่อระบบธนาคารพาณิชย์ปี2566 หดตัวเล็กน้อยที่ร้อยละ 0.3 จากระยะเดียวกันกับปีก่อน จากการทยอยชําระคืนหนี้ของภาคธุรกิจหลังเร่งขยายตัวต่อเนื่องเพื่อเสริมสภาพคล่องในช่วงโควิด โดยเฉพาะธุรกิจ SMEs ธุรกิจขนาดใหญ่ภาคอุตสาหกรรม และภาครัฐ กอปรกับมีการบริหารจัดการคุณภาพหนี้ของธนาคารพาณิชย์

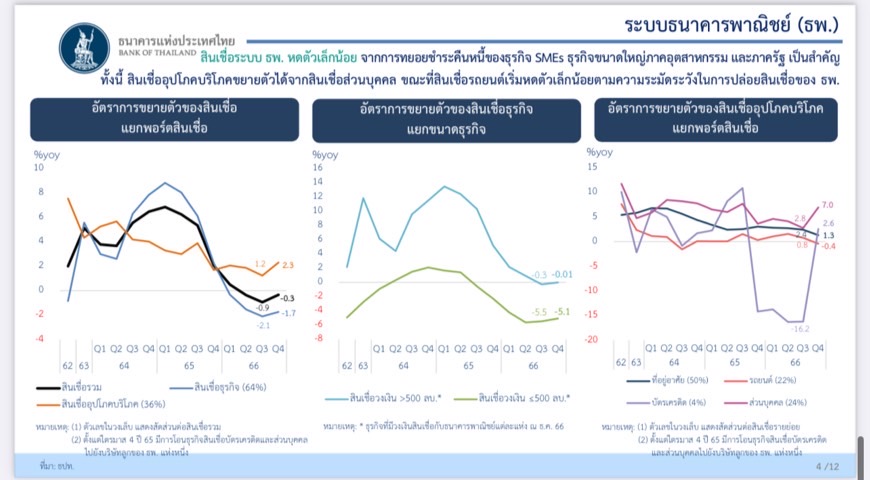

อย่างไรก็ดี การปล่อยสินเชื่อใหม่มีปริมาณเพิ่มขึ้นและกระจายตัวในหลายภาคธุรกิจ ขณะที่สินเชื่ออุปโภคบริโภคขยายตัวได้จากสินเชื่อส่วนบุคคล ขณะที่ที่สินเชื่อรถยนต์เริ่มหดตัวเล็กน้อยตามความระมัดระวังในการปล่อยสินเชื่อของธนาคร ทั้งนี้ ยอดคงค้างสินเชื่อด้อยคุณภาพ (non-performing loan: NPL หรือ stage 3) ไตรมาส 4 ปี 2566 ลดลงเล็กน้อยมาอยู่ที่ 492.8 พันล้านบาท คิดเป็นสัดส่วน NPL ต่อสินเชื่อรวมที่ร้อยละ 2.66 โดยเป็นการลดลงจากสินเชื่อธุรกิจเป็นหลักจากการบริหาร จัดการคุณภาพหนี้และการกลับมาชําระคืนหนี้

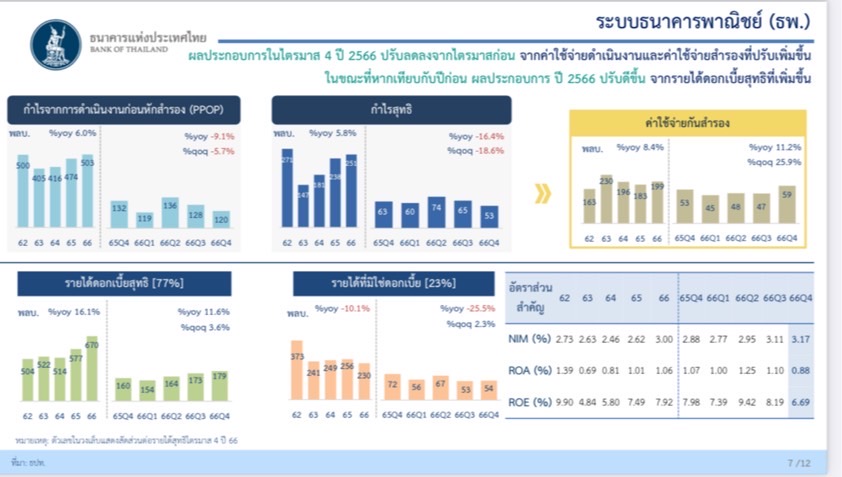

ขณะที่ยอดคงค้าง NPL ของสินเชื่ออุปโภคบริโภคยังเพิ่มขึ้น ในทุกพอร์ต สําหรับสัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสําคัญของความเสี่ยงด้านเครดิตต่อสินเชื่อรวม (significant increase in credit risk: SICR หรือ stage 2) อยู่ที่ร้อยละ 5.86 เพิ่มขึ้นจากไตรมาสก่อน เล็กน้อย สําหรับผลการดําเนินงานปี 2566 ปรับดีขึ้นจากปีก่อน โดยหลักจากรายได้ดอกเบี้ยสุทธิที่เพิ่มขึ้น ตามทิศทางอัตราดอกเบี้ยขาขึ้น แม้ต้นทุนทางการเงินปรับเพิ่มขึ้นจากการปรับขึ้นดอกเบี้ยเงินรับฝากและ FIDF Fee กลับสู่ระดับปกติ รวมถึงค่าใช้จ่ายดําเนินงานและค่าใช้จ่ายสํารองที่เพิ่มขึ้น ขณะที่รายได้ที่มิใช่ดอกเบี้ยปรับลดลงจากรายได้ค่าธรรมเนียมสุทธิ

อย่างไรก็ตาม ยังต้องติดตามความสามารถในการชําระหนี้ของธุรกิจ SMEs ขนาดเล็กที่ได้รับแรงกดดัน จากต้นทุนการผลิตที่ปรับตัวสูงขึ้น และครัวเรือนบางกลุ่มที่ยังมีฐานะการเงินเปราะบางจากรายได้ที่ฟื้นตัวช้า ซึ่งอาจส่งผลให้ NPL ทยอยปรับเพิ่มขึ้น แต่ยังอยู่ในระดับที่สามารถบริหารจัดการได้และไม่เกิด NPL cliff โดยสัดส่วนหนี้ครัวเรือนต่อ GDP ไตรมาส 3 ปี 2566 ทรงตัวจากไตรมาสก่อน ขณะที่ภาคธุรกิจมีสัดส่วน หนี้สินต่อ GDP ลดลงจากเศรษฐกิจที่ฟื้นตัวและการก่อหนี้ที่ชะลอลง ด้านความสามารถในการทํากําไร โดยรวมทยอยปรับดีขึ้น ตามภาคการผลิตโดยเฉพาะกลุ่มสินค้าเคมีภัณฑ์และกลุ่มปิโตรเลียม ขณะที่ ภาคการท่องเที่ยวแม้ปรับดีขึ้นแต่ค่าใช้จ่ายต่อทริปยังคงต่ํากว่าคาด

ส่วนความคืบหน้าในการให้ความช่วยเหลือลูกหนี้ของสถาบันการเงินลูกหนี้ภายใต้มาตรการช่วยเหลือในภาพรวมเพิ่มขึ้นเล็กน้อยจากไตรมาสก่อนจากการให้ความช่วยเหลือลูกหนี้รายย่อยผ่านการปรับโครงสร้างหนี้ของ SFls และ non-banks โดยยอดภาระหนี้ที่ได้รับความช่วยเหลือรวม 3.52 ล้านล้านบาท แบ่งเป็นธนาคารพาณิชย์ และ non-banks 1.89 ล้านล้านบาท SFls 1.63 ล้านล้านบาท ส่วนจำนวนบัญชีที่ได้รับความช่วยเหลือรวม 6.37 ล้านบัญชี

ส่วนความคืบหน้าของมาตรการฟื้นฟูฯ (สินเชื่อฟื้นฟูและสินเชื่อเพื่อการปรับตัว วงเงิน 275,886 ล้านบาท) ข้อมูล ณ 5 ก.พ.67 มี สินเชื่อที่อนุมัติแล้ว 262,785 ล้านยาท จำนวนผู้ที่ได้รับความช่วยเหลือ 66,224 ราย และวงเงินอนุมัติเฉลี่ย 4.0 ล้านบาทต่อราย

ความคืบหน้ามาตรการแกหนี้ครัวเรือน รวมทั้งผลักดันให้เกิดการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม มีการดำเนินงานดังนี้ 1.ช่วยลูกหนี้ต่อเนื่องด้วยการปรับปรุงโครงสร้างหนี้ 2. ช่วยลูกหนี้เรื้อรังกลุ่มเปราะบางให้สามารถปิดจบหนี้ได้ และ3. คุ้มครองสิทธิลูกหนี้ให้เป็นธรรมยิ่งขึ้น

“ลูกหนี้แบงก์รัฐมีความเปราะบางมากกว่าลูกหนี้แบงก์พาณิชย์ และยอมรับว่าสถานะของลูกหนี้ในประเทศไทยมีความเปราะบางมากที่สุดในประเทศที่มีการเปรียบเทียบกัน 7 ประเทศ เช่น ออสเตรเลีย นิวซีแลนด์ มีลูกหนี้จากมาตรการช่วยเหลือ 1% อินโดนิเซีย จีน มาเลเซีย อินเดีย อยู่ระหว่าง 1-5% ส่วนประเทศไทยอยู่ราวๆ 4% ซึ่งถือว่าสูงที่สุดในบรรดาประเทศที่นำมาเปรียบเทียบ ทั้งนี้ส่วนหนึ่งเป็นเพราะการฟื้นตัวทางเศรษฐกิจของไทยที่ทำให้รายได้ยังไม่กลับมา”น.ส.สุวรรณีกล่าว.-517-สำนักข่าวไทย