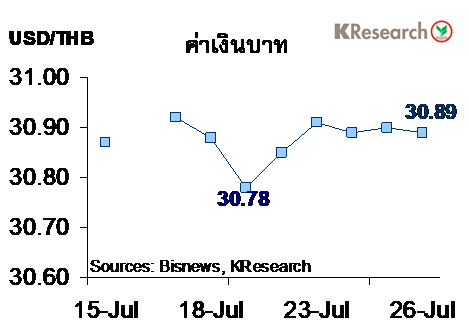

บริษัท ศูนย์วิจัยกสิกรไทย จำกัด รายงานว่าสัปดาห์ที่ผ่านมา(22-26 ก.ค.) เงินบาททยอยอ่อนค่าลง ท่ามกลางการคาดการณ์ว่า ธนาคารกลางสหรัฐหรือ เฟดอาจจะไม่ปรับลดอัตราดอกเบี้ยลงอย่างรุนแรงในระยะใกล้ๆ นี้ ประกอบกับมีปัจจัยกดดันเพิ่มเติมจากสถานะขายสุทธิพันธบัตรไทยของนักลงทุนต่างชาติ ในทางกลับกัน เงินดอลลาร์ฯ มีแรงหนุนจากการบรรลุข้อตกลงเกี่ยวกับงบประมาณของสหรัฐฯ และการที่ กองทุนการเงินระหว่างประเทศ (IMF) ปรับเพิ่มประมาณการเศรษฐกิจสหรัฐฯ ในปีนี้ ขณะที่ ข้อมูลเศรษฐกิจสหรัฐฯ บางส่วนที่ออกมาดีกว่าที่คาด ทำให้ตลาดระมัดระวังมากขึ้นในการประเมินมุมมองดอกเบี้ยของเฟดในการประชุมสิ้นเดือน ก.ค.

ในวันศุกร์ (26 ก.ค.) เงินบาทกลับมาปิดตลาดที่ 30.89 บาทต่อดอลลาร์ฯ (หลังอ่อนค่าลงแตะระดับ 31 บาทต่อดอลลาร์ฯ ในช่วงแรก) เทียบกับระดับ 30.78 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (19 ก.ค.)

ด้านดัชนีหุ้นไทยร่วงลงจากสัปดาห์ก่อน โดยดัชนี SET ปิดที่ระดับที่ 1,717.97 จุด ลดลง ร้อยละ0.99 มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 58,401.58 ล้านบาท เพิ่มขึ้นร้อยละ 0.36% ส่วนตลาดหลักทรัพย์ mai ลดลงร้อยละ 0.49 จากสัปดาห์ก่อน มาปิดที่ 373.33 จุด

ตลาดหุ้นไทยปรับตัวลงช่วงต้นสัปดาห์จากแรงเทขายของกลุ่มนักลงทุนสถาบันท่ามกลางคาดการณ์ว่าโอกาสที่เฟดจะปรับลดดอกเบี้ยอย่างรุนแรงลดน้อยลง หุ้นไทยฟื้นตัวกลับมาได้บางส่วนในเวลาต่อมา โดยได้รับปัจจัยหนุนจากรายงานข่าวเกี่ยวกับการเตรียมเปิดการเจรจาการค้ารอบใหม่ระหว่างสหรัฐฯ และจีน อย่างไรก็ดี ตลาดหุ้นไทยร่วงลงอีกครั้งช่วงปลายสัปดาห์ ตามทิศทางตลาดหุ้นภูมิภาค หลังข้อมูลเศรษฐกิจสหรัฐฯ ออกมาค่อนข้างดี ทำให้นักลงทุนกังวลว่า

สำหรับสัปดาห์ถัดไป (29 ก.ค.-2 ส.ค.) ธนาคารกสิกรไทยประเมินกรอบการเคลื่อนไหวของเงินบาทที่ 30.70-31.10 บาทต่อดอลลาร์ฯ ด้าน บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,715 และ 1,700 จุด ขณะที่ แนวต้านอยู่ที่ 1,730 และ 1,745 จุด ตามลำดับ โดยปัจจัยสำคัญที่ต้องติดตาม ได้แก่ รายงานเศรษฐกิจการเงินเดือนมิ.ย. และตัวเลขเงินเฟ้อเดือนก.ค.ของไทย ขณะที่ปัจจัยต่างประเทศที่สำคัญ ประกอบด้วย ผลการประชุมธนาคารกลางสหรัฐฯ (30-31 ก.ค.) สถานการณ์การเจรจาการค้าระหว่างสหรัฐฯ-จีน ผลการประชุมธนาคารกลางญี่ปุ่น และดัชนี PMI ภาคการผลิตเดือนก.ค. ของสหรัฐฯ จีน และประเทศชั้นนำอื่นๆ -สำนักข่าวไทย