กรุงเทพฯ 15 ส.ค. – ศูนย์วิจัยกสิกรไทย ชี้แบงก์พาณิชย์ลดดอกเบี้ยเงินกู้ทั้งกระดาน สอดคล้องมติ กนง. หนุนธุรกิจ-รายย่อยลดต้นทุน คาดเม็ดเงินกว่า 5,000 ล้านบาท กลับเข้าสู่ระบบเศรษฐกิจปีนี้ ส่องข้อมูล NCB ไตรมาส 1/68 ธุรกิจยิ่งเล็ก NPL ยิ่งเพิ่ม ชี้หนี้ด้อยคุณภาพลดลง หลังปรับโครงสร้างหนี้ตามเกณฑ์ RL

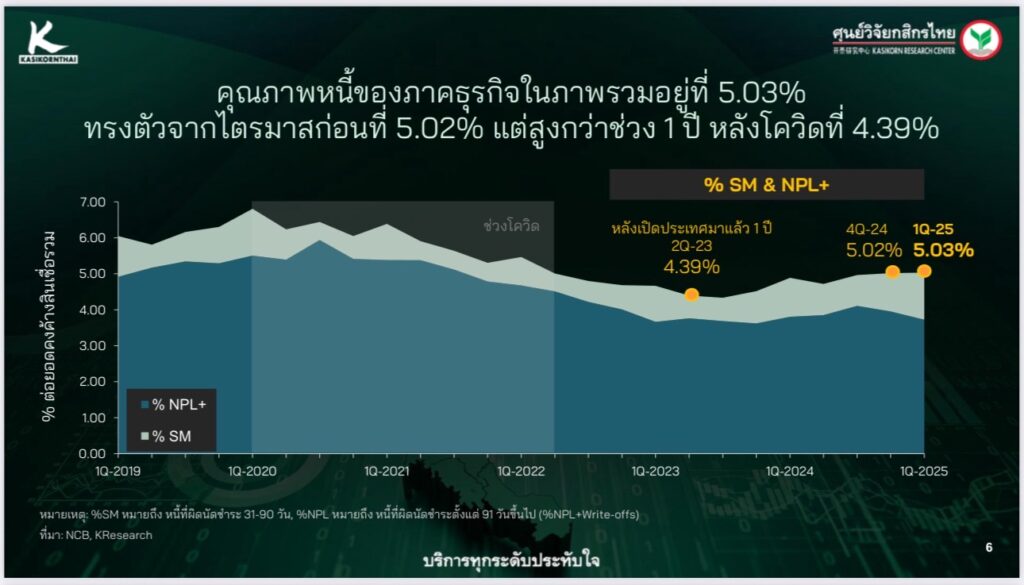

นางสาวธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด เปิดเผยว่า ในไตรมาส 2/2568 ภาพรวมหนี้เสีย (NPL) ของระบบธนาคารพาณิชย์ 9 แห่ง ที่เปิดเผยสู่ตลาดหลักทรัพย์ฯ มี NPL ที่ขยับสูงขึ้นเล็กน้อยจากไตรมาสก่อนหน้า หากเจาะลึกฐานข้อมูลบัญชีลูกหนี้ธุรกิจของบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (NCB) ซึ่งเป็นข้อมูลไตรมาส 1/2568 พบว่า แม้ทิศทางหนี้ที่มีปัญหา (Stage 2 และ Stage 3) จะทรงตัวจากช่วงปลายปี 2567 แต่ก็เพิ่มขึ้นเล็กน้อยจากไตรมาส 2/2566 ซึ่งเป็นช่วง 1 ปีนับจากมีการเปิดประเทศหลังโควิด-19 ขณะที่ ลูกค้าธุรกิจที่มีขนาดเล็ก ยิ่งมีปัญหาหนี้ NPL เพิ่มขึ้นชัดกว่ากลุ่มอื่น ๆ โดยในกลุ่ม Super Micro NPL มีสัดส่วนสูงถึง 14.81% ของสินเชื่อรวม ตามมาด้วยกลุ่ม Micro ที่ 12.11% และกลุ่มธุรกิจขนาดเล็ก ที่ 9.75% ขณะที่ กลุ่มธุรกิจขนาดกลางและใหญ่ จะอยู่ที่ 6.51% และ 1.37% ตามลำดับ

อย่างไรก็ตาม มาตรการปรับโครงสร้างหนี้ตามเกณฑ์ Responsible Lending (RL) และแนวทางดูแลคุณภาพหนี้เชิงรุกของสถาบันการเงิน ทำให้สัดส่วนหนี้ค้างชำระ 1-30 วัน มีทิศทางปรับตัวลดลงตั้งแต่ช่วงกลางปี 2567 เป็นต้นมา

สำหรับกรณี กนง. ปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% เหลือ 1.50% ต่อปี ส่งผลให้ธนาคารพาณิชย์ประกาศปรับลดอัตราดอกเบี้ยเงินกู้ทันทีทั้งกระดาน 0.25% ถือเป็นการช่วยลดต้นทุนให้กับภาคธุรกิจ โดยเฉพาะธุรกิจที่เป็นอัตราดอกเบี้ยลอยตัวโดยตรง รวมทั้งกลุ่มธุรกิจรายย่อยที่มีอัตราดอกเบี้ยลอยตัว เช่น สินเชื่อบ้าน โดยประเมินเม็ดเงินที่จะกลับเข้าสู่ระบบเศรษฐกิจสูงกว่า 5,000 ล้านบาทในช่วงที่เหลือของปีนี้ แต่อาจกระทบเครื่องบ่งชี้กำไรของธนาคาร (NIM) เล็กน้อย

ทั้งนี้ คาดว่าช่วงที่เหลือของปีนี้มีความเป็นไปได้ที่ กนง. จะปรับลดอัตราดอกเบี้ยนโยบายลงได้อีก แต่ต้องคำนึงถึงภาวะเศรษฐกิจ ผลกระทบภาษีทรัมป์ และประสิทธิผลของการลดดอกเบี้ยครั้งนี้ ขณะเดียวกัน ผู้ประกอบการต้องเตรียมรับมือกับภาวะเศรษฐกิจ ควบคู่ไปกับการหารายได้เสริม อย่างไรก็ตาม มองว่าการลดดอกเบี้ยเพียงอย่างเดียวอาจไม่เพียงพอ รัฐบาลต้องเร่งเบิกจ่ายงบประมาณปี 69 เพื่อแก้ปัญหาเฉพาะหน้า รวมถึงการเพิ่มขีดความสามารถการแข่งขันในระยะยาว โดยประเมินภาคการส่งออกช่วงครึ่งหลังปี 68 ตัวเลขน่าติดลบ โดยเฉพาะสินค้ากลุ่มยานยนต์และอะไหล่ อิเล็กทรอนิกส์ เครื่องใช้ไฟฟ้า และเฟอร์นิเจอร์ หลังมีการเร่งส่งออกไปแล้วช่วงไตรมาสที่ 2 ของปี

นายกฤษฏิ์ แก้วหิรัญ นักวิจัยอาวุโส บริษัท ศูนย์วิจัยกสิกรไทย จำกัด เปิดเผยว่า จากข้อมูลคุณภาพหนี้จำแนกตามประเภทธุรกิจ พบว่า ธุรกิจที่เชื่อมโยงกับกำลังซื้อของตลาดในและต่างประเทศ เช่น ภาคการผลิตและกลุ่มที่พักแรม ความน่ากังวลจะอยู่ที่ธุรกิจขนาดกลางที่มีสัดส่วนหนี้ค้างชำระเกิน 30 วันขึ้นไป อยู่ในระดับสูงที่สุด และส่วนที่เป็นธุรกิจเอสเอ็มอีรายเล็ก-ย่อย เริ่มเห็นภาพหนี้ค้างชำระที่เพิ่มขึ้น

ขณะที่ ธุรกิจที่เชื่อมโยงกับกำลังซื้อของตลาดในประเทศ เช่น ธุรกิจค้าส่งค้าปลีก พบว่า คุณภาพหนี้ที่ด้อยลงในกลุ่มเอสเอ็มอีรายเล็ก-ย่อยในช่วงก่อนหน้านี้ ได้ขยายมาสู่ธุรกิจขนาดกลางมากขึ้น ส่วนธุรกิจก่อสร้างและอสังหาริมทรัพย์ ภาพลบจะขยายมาถึงธุรกิจขนาดใหญ่ด้วย ซึ่งแนวโน้มเศรษฐกิจที่มีความไม่แน่นอนสูงขึ้น ทั้งจากผลของการขึ้นภาษีนำเข้าของสหรัฐฯ ที่กระทบการส่งออก และภาพกำลังซื้อในประเทศที่ซบเซา อาจทำให้แนวโน้มความสามารถในการชำระหนี้ของประเภทธุรกิจต่าง ๆ ข้างต้น มีโอกาสถดถอยลงอีกในไตรมาสที่เหลือของปีนี้

ขณะที่ ดร.กาญจนา โชคไพศาลศิลป์ ผู้บริหารงานวิจัย บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่าเพิ่มเติมว่า ในรอบ 1 ปีที่ผ่านมา พบว่า 95% ของจำนวนบัญชีสินเชื่อธุรกิจ ยังจัดอยู่ในกลุ่มสถานะปกติ แม้การปรับโครงสร้างหนี้จะมีส่วนช่วยชะลอการไหลลงไปสู่ชั้นหนี้เสีย แต่การปรับโครงสร้างหนี้จะ มีประสิทธิผลที่สุดในการช่วยฟื้นธุรกิจ ก็ต่อเมื่อเข้าไปดูแลตั้งแต่ธุรกิจเริ่มมีสัญญาณการค้างชำระ ไม่ใช่เข้าไปดูแลหลังจากที่กลายเป็น NPL ไปแล้ว เพราะโอกาสการฟื้นตัวของหนี้ NPL กลับมาสู่การจัดชั้นที่ดีขึ้น (ภายในกรอบระยะเวลา 1 ปีหลังจากปรับโครงสร้างหนี้) จะมีไม่ถึง 10%

ศูนย์วิจัยกสิกรไทย ยังเสนอแนะเพิ่มเติมว่า ทางการไทย ควรจัดวางมาตรการดูแลหนี้ให้เหมาะสมกับลักษณะการชำระหนี้ของแต่ละกลุ่มลูกค้า โดยอาจเพิ่มนโยบายสนับสนุนการปรับเงื่อนไขการชำระหนี้ชั่วคราวให้กับลูกค้าปกติที่ยังไม่ผิดนัดชำระหนี้และเล็งเห็นปัญหาของธุรกิจตนตั้งแต่เนิ่น ๆ รวมถึงอาจเตรียมทำโครงการ Asset Warehousing รอบใหม่ ถือเป็นมาตรการเชิงรุกก่อนที่ลูกหนี้จะกลายเป็น NPL

ขณะที่ เมื่อลูกหนี้กลายเป็น NPL แล้ว สิ่งที่ควรทำ คือ ส่งเสริมกระบวนการนอกศาล (Out-of-Court Workouts) เช่น ตีโอนทรัพย์จบหนี้ โดยทางการสามารถช่วยสนับสนุนผ่านการลดค่าธรรมเนียมที่เกี่ยวข้องได้ อาทิ ค่าธรรมเนียมการโอนที่เกี่ยวข้องกับสิ่งปลูกสร้างและที่ดิน เป็นต้น

นอกจากนี้ เมื่อลูกหนี้มีวันค้างชำระนานขึ้น โอกาสจะตกชั้นลึกลงย่อมมีมากกว่าการฟื้นคืนชีพมาเป็นหนี้ดี ดังนั้น หากกระบวนการทางกฎหมายมีระยะเวลาพิจารณาคดีทางกฎหมายที่เร็วขึ้น ก็น่าจะช่วยให้ลูกหนี้และเจ้าหนี้เห็นความชัดเจนเร็วขึ้น ลูกหนี้จะได้เริ่มธุรกิจใหม่เร็วขึ้นด้วย รวมถึงควรเพิ่มทางเลือกให้ลูกหนี้ผ่อนสินทรัพย์รอการขายของตนเองได้เป็นลำดับแรก ๆ ซึ่งเท่ากับเป็นการเปิดโอกาสให้กับลูกหนี้ที่ฟื้นฟูตัวเองได้ไว สามารถกลับมาเป็นเจ้าของทรัพย์เดิมได้ด้วยเช่นกัน อย่างไรก็ตาม แนวทางแก้หนี้ต่าง ๆ ดังกล่าว เป็นการฟื้นฟูธุรกิจเฉพาะหน้าเท่านั้น การแก้วังวนของปัญหาหนี้ด้อยคุณภาพของธุรกิจที่ถาวรขึ้น ต้องอาศัยเงื่อนไขเศรษฐกิจมหภาคที่เอื้ออำนวย เพื่อช่วยให้ธุรกิจไทยแข่งขันได้ มีความสามารถในการทำกำไรในระยะยาว จึงจะเป็นการจัดการอย่างยั่งยืนแท้จริง.-516-สำนักข่าวไทย