ธปท. 26 ธ.ค. – ที่ประชุมร่วม กนง.-กนส.เชื่อระบบการเงินไทยมีเสถียรภาพ พร้อมจับตาการปล่อยสินเชื่อภาคอสังหาริมทรัพย์ และพฤติกรรมแสวงหาผลตอบแทนสูง

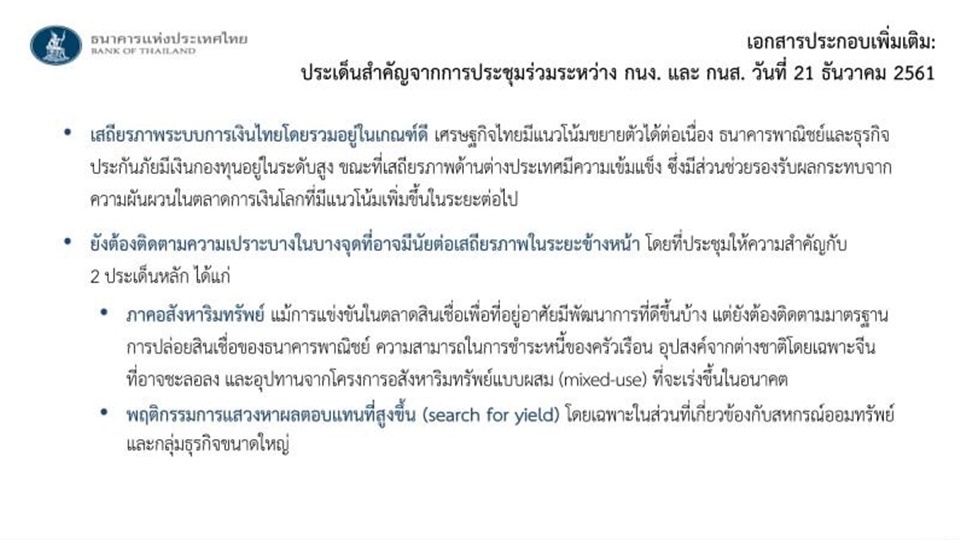

ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยผลการประชุมร่วมกันระหว่างคณะกรรมการนโยบายการเงิน (กนง.) และคณะกรรมการนโยบายสถาบันการเงิน (กนส.) เมื่อวันที่ 21 ธันวาคมที่ผ่านมา ซึ่งที่ประชุมมีความเห็นว่าระบบการเงินไทยโดยรวมมีเสถียรภาพ เศรษฐกิจไทยมีแนวโน้มขยายตัวได้ต่อเนื่อง ธนาคารพาณิชย์ (ธพ.) และธุรกิจประกันภัยมีเงินกองทุนอยู่ในระดับสูง ขณะที่เสถียรภาพด้านต่างประเทศมีความเข้มแข็ง สะท้อนจากเงินสำรองระหว่างประเทศที่อยู่ในระดับสูง ดุลบัญชีเดินสะพัดที่เกินดุลต่อเนื่อง และภาระหนี้ต่างประเทศที่อยู่ในระดับต่ำ ซึ่งมีส่วนช่วยรองรับผลกระทบจากความผันผวนในตลาดการเงินโลกในช่วงที่ผ่านมา

อย่างไรก็ตาม ระบบการเงินไทยยังมีความเปราะบางบางจุดที่อาจมีนัยต่อเสถียรภาพระยะต่อไป โดยที่ประชุมได้ให้ความสำคัญกับ 2 ประเด็นหลัก ได้แก่ 1.ภาคอสังหาริมทรัพย์ แม้ตลาดสินเชื่อเพื่อที่อยู่อาศัยเริ่มมีพัฒนาการที่ดีขึ้นบ้าง แต่ยังต้องติดตามมาตรฐานการปล่อยสินเชื่อของธนาคารพาณิชย์ ความสามารถในการชำระหนี้ของครัวเรือน อุปสงค์จากต่างชาติโดยเฉพาะจีนที่อาจชะลอลง และอุปทานจากโครงการอสังหาริมทรัพย์แบบผสม (mixed-use) ที่จะเร่งขึ้นในอนาคต และ 2.พฤติกรรมการแสวงหาผลตอบแทนที่สูงขึ้น (search for yield) ซึ่งอาจนำไปสู่การประเมินความเสี่ยงต่ำกว่าที่ควร (underpricing of risks) โดยเฉพาะในส่วนที่เกี่ยวข้องกับสหกรณ์ออมทรัพย์และกลุ่มธุรกิจขนาดใหญ่

ภาคอสังหาริมทรัพย์ยังมีความเปราะบางสะสมในตลาดสินเชื่อเพื่อที่อยู่อาศัย แม้ความเสี่ยงจากการแข่งขันกันรุนแรงในตลาดสินเชื่อเพื่อที่อยู่อาศัยที่ส่งผลให้มาตรฐานการปล่อยสินเชื่อหย่อนลง จะได้รับการดูแลไปในระดับหนึ่งแล้วจากการปรับปรุงหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย แต่ยังต้องติดตามการปฏิบัติตามหลักเกณฑ์การกำกับดูแลใหม่ และความสามารถในการชำระหนี้ของครัวเรือน โดยอัตราส่วนสินเชื่อเพื่อที่อยู่อาศัยต่อรายได้ผู้กู้ (loan-to-income: LTI) ยังมีแนวโน้มเพิ่มขึ้น ขณะที่ภาระผ่อนชำระหนี้เทียบกับรายได้ต่อเดือน (debt service ratio: DSR) ของครัวเรือนกลุ่มรายได้น้อยยังอยู่ในระดับสูง

ขณะเดียวกันยังต้องติดตามความเสี่ยงจากภาวะอุปทานคงค้างในตลาดอสังหาริมทรัพย์ ในช่วงหลายปีที่ผ่านมาอุปสงค์จากต่างชาติ โดยเฉพาะจีนมีบทบาทเพิ่มขึ้นต่อเนื่องในตลาดอาคารชุด จึงต้องระมัดระวังความเสี่ยงที่อุปสงค์ในส่วนนี้อาจลดลง หากเศรษฐกิจจีนชะลอตัวลง ขณะที่อุปทานพื้นที่อาคารสำนักงานและพื้นที่ค้าปลีกมีแนวโน้มเร่งขึ้นจากโครงการ mixed-use โดยเฉพาะตั้งแต่ช่วงปี 2563 เป็นต้นไป ที่ประชุมจึงเห็นควรให้ติดตามพัฒนาการของการแข่งขันตลาดสินเชื่อเพื่อที่อยู่อาศัยและภาวะอุปทานคงค้างในตลาดอสังหาริมทรัพย์ต่อไป

พฤติกรรมการแสวงหาผลตอบแทนที่สูงขึ้น (search for yield) ยังมีอยู่ต่อเนื่อง และอาจนำไปสู่การประเมินความเสี่ยงต่ำกว่าที่ควร (underpricing of risks) การลงทุนในต่างประเทศของกองทุนรวมตราสารหนี้ยังคงกระจุกตัวสูงในบางประเทศและสถาบันการเงิน ซึ่งแม้จะมีอันดับความน่าเชื่อถืออยู่ในเกณฑ์ดีและมีการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยน แต่อาจทำให้มูลค่ากองทุนอ่อนไหวต่อปัจจัยเสี่ยงรายประเทศ และสถาบันการเงินที่ทำธุรกรรม (counterparty risk) ได้ สำหรับพฤติกรรม search for yield ผ่านสหกรณ์ออมทรัพย์ยังคงมีอยู่ต่อเนื่อง สะท้อนจากเงินรับฝากและเงินลงทุนในหลักทรัพย์ที่ยังขยายตัวสูง รวมทั้งพบว่าสหกรณ์ออมทรัพย์ขนาดใหญ่บางแห่งกู้ยืมเงินระยะสั้นเพื่อมาลงทุนในหลักทรัพย์มากขึ้น ซึ่งอาจเพิ่มความเสี่ยงด้านสภาพคล่องและความผันผวนของมูลค่าเงินลงทุน

ทั้งนี้ ที่ประชุมเห็นว่าร่างพระราชบัญญัติสหกรณ์ ที่ได้ผ่านความเห็นชอบจากสภานิติบัญญัติแห่งชาติ (สนช.) นั้น เป็นจุดเริ่มต้นที่ดีในการยกระดับการกำกับดูแลระบบสหกรณ์ แต่ต้องเร่งพัฒนากระบวนการกำกับดูแลความเสี่ยงและธรรมาภิบาล เพื่อให้ระบบสหกรณ์ออมทรัพย์มีความเข้มแข็ง สามารถดำเนินงานได้สอดคล้องกับปรัชญาของสหกรณ์โดยไม่ส่งผลกระทบต่อเสถียรภาพการเงินโดยรวม

กลุ่มธุรกิจขนาดใหญ่มีการเร่งระดมทุนในช่วงที่อัตราดอกเบี้ยอยู่ในระดับต่ำ โดยหลายกลุ่มขยายการลงทุนออกจากธุรกิจหลักดั้งเดิมและออกไปลงทุนในต่างประเทศเพิ่มขึ้น ทำให้การประเมินความเสี่ยงของกลุ่มธุรกิจขนาดใหญ่ทำได้ยากขึ้น และอาจนำไปสู่ underpricing of risks นอกจากนี้ บางกลุ่มธุรกิจได้ออกหุ้นกู้ด้อยสิทธิที่มีลักษณะคล้ายทุน (perpetual bond) เพิ่มขึ้น ซึ่งทางสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้กำกับดูแลอย่างใกล้ชิด และเน้นการให้ข้อมูลความเสี่ยงที่ชัดเจนและครบถ้วนแก่นักลงทุน ทั้งนี้ ที่ประชุมเห็นว่าจำเป็นต้องให้ความสำคัญกับการประเมินความเสี่ยงจากกลุ่มธุรกิจขนาดใหญ่อย่างต่อเนื่อง เนื่องจากเป็นกลุ่มที่มีความเชื่อมโยงอย่างมีนัยสำคัญกับระบบการเงิน ทั้งจากโครงสร้างกลุ่มธุรกิจที่ซับซ้อนมากขึ้น รวมถึงการก่อหนี้ที่เพิ่มขึ้นต่อเนื่อง ทั้งจากสินเชื่อและตราสารหนี้

ในระยะต่อไประบบการเงินไทยยังต้องเผชิญความเสี่ยงจากภาวะการเงินโลกที่มีแนวโน้มผันผวนมากขึ้น ความไม่แน่นอนจากการดำเนินนโยบายเศรษฐกิจการเงินของประเทศอุตสาหกรรมหลัก มาตรการกีดกันทางการค้า และความเสี่ยงด้านภูมิรัฐศาสตร์ (geopolitical risks) ที่ประชุมจึงเห็นว่าต้องติดตามบางจุดที่อาจสร้างความเปราะบางให้กับระบบการเงินไทย ได้แก่ ผลกระทบต่อภาคอสังหาริมทรัพย์หากอุปสงค์ต่างชาติชะลอลงและอุปทานจากโครงการ mixed-use เร่งขึ้นในอนาคต ความสามารถในการชำระหนี้ของภาคครัวเรือนและเอสเอ็มอีบางภาคธุรกิจ รวมถึงพฤติกรรม search for yield ซึ่งอาจนำไปสู่การ underpricing of risks โดยเฉพาะในส่วนที่เกี่ยวข้องกับสหกรณ์ออมทรัพย์และกลุ่มธุรกิจขนาดใหญ่

ทั้งนี้ หน่วยงานกำกับดูแลทั้ง ธปท. ก.ล.ต. และสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) จะร่วมกันประเมินและติดตามความเสี่ยงต่าง ๆ อย่างต่อเนื่อง รวมถึงปรับปรุงและบังคับใช้กฎเกณฑ์การกำกับดูแลให้เหมาะสมกับความเสี่ยงที่เกิดขึ้นแต่ละช่วงเวลา เพื่อป้องกันไม่ให้เกิดปัญหาที่อาจกระทบต่อเสถียรภาพระบบการเงินของประเทศ.-สำนักข่าวไทย