กรุงเทพฯ17 มิ.ย.- บริษัท สตาร์ค คอร์เปอเรชั่น จำกัด (มหาชน) หรือ STARK แจ้งตลาดหลักทรัพย์ฯ ทันกำหนด 16 มิ.ย.66 หลังรายงานล่าช้า พบปี 65 ขาดทุนสุทธิ 6,612.13 ล้านบาทและแก้งบปี 64 เปลี่ยนเป็นขาดทุน 5,965 ล้านบาท จากเดิมที่เคยแจ้งว่ากำไร 2.8 พันล้านบาท

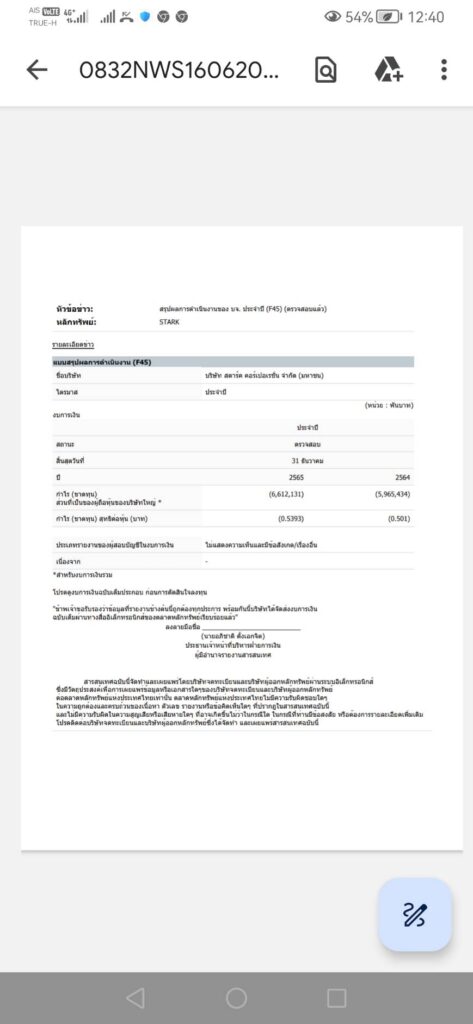

บมจ.สตาร์ค คอร์ปอเรชั่น (STARK) แจ้งส่งงบปี 65 ต่อตลาดหลักทรัพย์ฯตามกำหนดวานนี้(16มิ.ย.) ขาดทุนกว่า 6.6 พันล้านบาท ขาดทุนต่อหุ้น 0.5393 บาท และแก้งบปี 64 เปลี่ยนเป็นขาดทุน 5,965 ล้านบาท ขาดทุนต่อหุ้น 0.501 บาท จากเดิมที่เคยแจ้งว่ากำไร 2.8 พันล้านบาท หลังจากผู้สอบบัญชีพบความผิดปกติหลายจุด

ขณะที่ผู้สอบบัญชีได้ตรวจสอบและรับรองงบการเงินโดยไม่แสดงความเห็น ด้วยเหตุที่ได้พิจารณาถึงสถานการณ์ที่ส่งผลกระทบต่อความไม่แน่นอนต่อความสามารถในการเนินงานได้อย่างต่อเนื่อง (Going Concern) ของกลุ่มบริษัทฯ

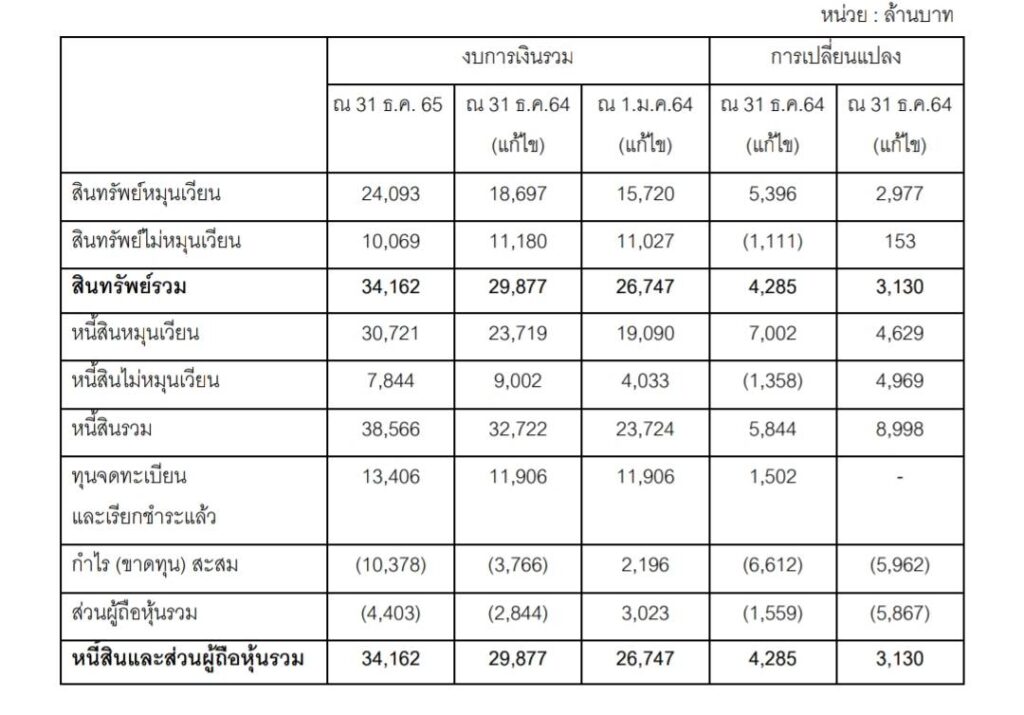

ณ วันที่ 31 ธ.ค.65 กลุ่มบริษัทมีหนี้สินหมุนเวียนรวมสูงกว่าสินทรัพย์หมุนเวียนรวม 6,628 ล้านบาท และมีส่วนของเจ้าของติดลบ 4,404 ล้านบาท โดยหนี้สินหมุนเวียนส่วนใหญ่เป็นเจ้าหนี้การค้า เงินกู้ยืมระยะสั้น เงินกู้ยืมระยะยาวและหุ้นกู้ที่ถึงกำหนดชำระภายใน 1 ปี ซึ่งหนี้สินระยะสั้นส่วนหนึ่งเกิดจากการจัดประเภทเงินกู้ยืมระยะยาวเป็นเงินกู้ยืมระยะสั้น เนื่องจากอัตราส่วนทางการเงินบางรายการไม่เป็นไปตามเงื่อนไขที่กำหนดไว้ในสัญญาเงินกู้ระยะยาวและหนังสือชี้ชวนหุ้นกู้

นอกจากนี้ ในเดือน พ.ค.66 ที่ประชุมผู้ถือหุ้นกู้ หมายเลข STARK239A และ STARK249A ซึ่งมีเงินต้นคงค้างรวมเป็นจำนวน 944 ล้านบาท มีมติอนุมัติเรียกให้หนี้เงินต้นและดอกเบี้ยภายใต้หุ้นกู้ทั้งหมด ส่งผลกระทบอย่างมากต่อการใช้วงเงินทุนหมุนเวียนและจัดหาแหล่งเงินทุนเพิ่มเติมจากสถาบันการเงิน ทางกลุ่มบริษัทอยู่ระหว่างการเจรจากับเจ้าหนี้สถาบันการเงินเพื่อแก้ไขปัญหาหนี้สินของกลุ่มบริษัทฯ ทำให้เกิดความไม่แน่นอนที่เป็นสาระสำคัญ ซึ่งอาจเป็นเหตุให้เกิดข้อสงสัยต่อความสามารถในการดำเนินงานอย่างต่อเนื่องของกลุ่มบริษัทฯ

กลุ่มบริษัทฯ ได้มีการเปลี่ยนแปลงผู้บริหารและคณะกรรมการของกลุ่มบริษัทฯ ในเดือนเมษายน 2566 โดยผู้บริหารและคณะกรรมการชุดใหม่ได้ให้ความร่วมมืออย่างเต็มที่ในการตรวจสอบบัญชีและการตรวจสอบพิเศษ (special audit) เพื่อแก้ไขการจัดส่งงบการเงินล่าช้า และพยายามปฏิบัติตามกำหนดการส่งงบการเงินประจำปี 2565

การจัดทำงบการเงินประจำปี 2565 ผู้บริหารชุดใหม่ของบริษัทตรวจพบข้อผิดพลาดหลายประการ ในงบการเงินปี พ.ศ. 2564 ลงวันที่ 23 กุมภาพันธ์ พ.ศ. 2565 ซึ่งเกี่ยวข้องกับหลายบัญชีในงบการเงินและเป็นจำนวนเงินที่เป็นสาระสำคัญ รวมถึงรายได้จาการขายและต้นทุนขาย รายได้จากการให้บริการและต้นทุนให้บริการ สินค้าคงเหลือ ลูกหนี้และค่าเผื่อขาดทุนด้านเครดิต และค่าใช้จ่ายที่เกี่ยวข้อง รายการดังกล่าวข้างต้นถือเป็นรายการที่ผิดปกติ และทำให้ผู้บริหารของบริษัททำการปรับตัวเลขเปรียบเทียบย้อนหลังสำหรับปี พ.ศ. 2564 สำหรับงบการเงินรวมที่จะออกสำหรับปี พ.ศ. 2565 ให้ถูกต้องตามข้อมูลที่มี ณ ปัจจุบัน

บริษัทยังรายงานสรุปผลการตรวจสอบเป็นกรณีพิเศษ (special audit) ระยะแรกว่า บริษัท ไพร้ซวอเตอร์เฮาส์คูเปอร์ เอบีเอเอสจำกัด ทำการตรวจสอบครอบคลุมรายการผิดปกติที่เกี่ยวข้องบัญชีลูกหนี้การค้าที่ได้รับหนังสือยืนยันยอด (A/R confirmation) ที่แตกต่างกัน เงินจ่ายล่วงหน้าค่าสินค้าที่จำนวนเงินสูงผิดปกติ เอกสารแจ้งหนี้ (invoices) ที่มีมูลค่าและจำนวนมากเป็นพิเศษในช่วงสิ้นงวดสินค้าคงคลังสูญหาย และรายงานวิเคราะห์อายุลูกหนี้ที่ไม่ถูกต้อง

- (ก) ยอดขายที่ผิดปกติผู้ตรวจสอบพิเศษตรวจพบรายการขายผิดปกติ 202 รายการ คิดเป็นมูลค่าขาย 8,063 ล้านบาทและ 3,593 ล้านบาท ในปี 65 และ 64 ตามลำดับ ตรวจพบจากการสอบยืนยันยอดที่ถูกต้องกับลูกค้า การตรวจสอบการรับชำระเงิน ลักษณะการจ่ายเงินที่ไม่ปกติ การปลอมแปลงชื่อผู้จ่ายเงิน และการจ่ายเงินจากบัญชีของอดีตเจ้าหน้าที่ของบริษัทแทนลูกค้า

- (ข) มียอดสินค้าคงเหลือที่ผิดปกติ พบว่า ณ วันสิ้นงวด มีรายการสินค้า (stock items) ประกอบด้วย รายการสินค้าระหว่างทำ (WIP) วัตถุดิบ (RM) และสินค้าสำเร็จ (FG) มียอดติดลบในระบบสารสนเทศ (ERP) ของบริษัท 3,140 รายการ

- (ค) รายงานวิเคราะห์อายุลูกหนี้ถูกจัดทำอย่างไม่ถูกต้อง โดยเมื่อทำรายงานวิเคราะห์อายุลูกหนี้จากข้อมูลในระบบ SAP เปรียบเทียบกับรายงานวิเคราะห์อายุลูกหนี้ที่ทางฝ่ายจัดการ (เดิม) ส่งให้ผู้ตรวจสอบบัญชี พบว่า มีการคำนวณระยะเวลาคงค้าง (outstanding days) ที่แตกต่างกัน ส่งผลทำให้อายุของลูกหนี้ในทุกระยะเวลา (aging range) ในรายงานเดิมต่ำกว่าหรือระยะคงค้างน้อยกว่าความเป็นจริง และเมื่อสอบทานย้อนกลับพบว่าความผิดปกติดังกล่าวได้เกิดขึ้นในทุกไตรมาสของปี 65 ที่ผ่านมา

- (ง) เงินจ่ายล่วงหน้าค่าสินค้า (advance payments) ผิดปกติ เงินจ่ายล่วงหน้าค่าสินค้า ณ วันที่ 31 ธ.ค.65 พบว่า บริษัทได้จ่ายเงินค่าซื้อสินค้าล่วงหน้าโดยการโอนเงินผ่านบัญชีธนาคารกสิกรไทย ผู้ขายวัตถุดิบในต่างประเทศ (key RM vendor/supplier) ในสกุลเงินบาท เป็นเงินถึง 7,976 ล้านบาท ซึ่งเป็นยอดที่ผิดปกติเป็นอย่างมาก เนื่องจาก ในอดีตย้อนหลัง 5 ปีที่ผ่านมา บริษัทไม่เคยจ่ายเงินค่าสินค้าล่วงหน้ามากเช่นนี้มาก่อน

STARK ยังแจ้งว่าได้ขอความอนุเคราะห์สำนักงาน ก.ล.ต. ให้ขยายระยะเวลาการตรวจสอบกรณีพิเศษ (special audit) ออกไปอีก 30 วันหลังจากไม่สามารถดำเนินการให้แล้วเสร็จภายในวันที่ 16 มิ.ย. 66

ก่อนหน้านี้

นายธวัชชัย ทิพยโสภณ รองเลขาธิการ รักษาการเลขาธิการ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เปิดเผยว่า ปัญหาที่เกิดขึ้นของ STARKอยู่ในกระบวนการตรวจสอบของก.ล.ต.ไม่ได้นิ่งนอนใจ เพราะพยายามเร่งรัด STARK ชี้แจงข้อมูลต่างๆ ประกอบกับสำนักงาน ก.ล.ต. เป็นหน่วยงานบังคับใช้กฎหมาย ดังนั้นเวลาดำเนินการในขั้นตอนบังคับใช้กฎหมายอาจจะออกมาชี้แจงตอนนี้ไม่ได้ ซึ่งจะขยายระยะเวลาการตรวจสอบกรณีพิเศษ (special audit) คงต้องพิจารณาเหตุผลประกอบการตัดสินใจด้วยว่าเหมาะสมหรือไม่

นายจตุภัทร ตั้งคารวคุณ ประธานเจ้าหน้าที่บริหาร บมจ.ทีโอเอ เพ้นท์ (ประเทศไทย) (TOA) กล่าวว่า กรณีของ STARK เป็นการลงทุนส่วนตัวของนายวนรัชต์ ตั้งคารวคุณ พี่ชาย ซึ่งแม้จะเป็นหนึ่งในผู้ถือหุ้นใหญ่ใน TOA แต่ก็มีสัดส่วนเพียง 9% ไม่ถือว่ามีนัยสำคัญต่อบริษัท ทางกลุ่มตั้งคารวคุณที่ดูแล TOA อยู่คงไม่สามารถเข้าไปช่วยเหลือกรณีของ STARK ได้ เพราะครอบครัวไม่ได้เข้าไปยุ่งเกี่ยว และนายวนรัชต์ก็ไม่เคยมาพูดคุยในเรื่องนี้ คงต้องรอติดตามการเปิดเผยงบการเงินของ STARK เหมือนกับนักลงทุนทุกคน .-สำนักข่าวไทย