ขอนแก่น 9 ก.ค.- ผู้ว่าการ ธปท. แนะวิธีแก้หนี้เกษตรอีสาน อย่างไรให้ยั่งยืนต้องได้รับความร่วมมือจากทุกฝ่ายที่จะร่วมมือกันป้องกันไม่ให้การก่อหนี้ใหม่เพิ่มขึ้นไปพร้อมกับลดหนี้เก่าแบบค่อยเป็นค่อยไป แต่สิ่งที่น่าเป็นห่วงค่าครองชีพสูง แต่รายได้ต่ำกว่ารายจ่าย หากไม่เร่งแก้ทั้งระบบปัญหาหนี้ทุกภาคจะไม่ลดลง โดยเฉพาะหนี้เกษตรกรอีสานน่าห่วง

ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) กล่าวในงานสัมมนาประจำปี 2567 ธนาคารแห่งประเทศไทย สำนักงานภาคตะวันออกเฉียงเหนือ ในหัวข้อ “แก้หนี้เกษตรอีสาน อย่างไรให้ยั่งยืน” ว่า โดยหนี้เกษตรกรภาคอีสานถือว่าน่าเป็นห่วง เพราะภาคอีสานเป็นพื้นที่เพาะปลูกด้านการเกษตรเพียงปีละ 1-2 ครั้ง และเป็นครัวเรือนที่พึ่งพาแหล่งเงินช่วยเหลือในช่องทางต่างๆ มากพอควร ดังนั้น หากจะแก้หนี้ภาคครัวเรือนให้ต่ำลงทุกหน่วยงานจะต้องร่วมมือวางแนวทางให้สอดคล้องกัน เพราะหากดูสัดส่วนหนี้ของไทยมีมากถึง 91% ของจีดีพี ถือว่ามากพอควรและยังมีโอกาสเพิ่มขึ้นได้ ซึ่งการลดหนี้ถือว่าไม่ใช่เรื่องง่ายเช่นกัน เพราะหนี้ที่เกิดขึ้นมีองค์ประกอบหลายอย่าง เช่น ค่าครองชีพในด้านต่างๆ ทั้งอาหาร สินค้าและอื่น ๆ มีแต่สูงขึ้น แม้ว่าอัตราเงินเฟ้อไม่ได้สูงเท่าที่ควร แต่ค่าครองชีพกลับไม่ได้ลดลง ทำให้รายได้ไม่เพียงพอต่อรายจ่ายของภาคครัวเรือน

อย่างไรก็ตาม ธปท.แม้จะไม่ใช่หน่วยงานหลักในการแก้ไขหนี้ แต่ที่ผ่านมาพยายามดูการให้สินเชื่อใหม่เข้าสู่ระบบให้ได้เต็มที่ โดยเฉพาะภาคธุรกิจเอสเอ็มอีตั้งแต่จากปัญหาการแพร่ระบาดโควิด-19 ที่ผ่านมาจนถึงขณะนี้ แต่ยอมรับว่าปัญหาเศรษฐกิจโดยรวมยังไม่ฟื้นที่ตัวขึ้น ทำให้การปล่อยสินเชื่อเข้าสู่ระบบธุรกิจของสถาบันการเงินขณะนี้อย่างเข้าไม่ได้เต็มที่ แต่ ธปท.ต้องขอขอบคุณกระทรวงการคลังที่เข้ามาช่วยเหลือให้สถาบันการเงินของรัฐบางแห่งเข้ามาค้ำประกันสินเชื่อใหม่ให้กับธุรกิจเอสเอ็มอีสามารถเดินหน้าทำธุรกิจต่อไปได้

นอกจากนี้ การแก้ไขสัดส่วนหนี้ทั้งระบบที่มีอยู่ในบางประเทศสามารถลดหนี้ลงมาได้ แต่ของไทยหากจะลดหนี้จะต้องปรับรายได้ให้สอดคล้องกับรายจ่าย แม้สัดส่วนหนี้ของไทยจะมีมากถึง 91 % ของจีดีพี หากรายได้กลับมาโตอย่างยั่งยืนก็เชื่อว่าสัดส่วนหนี้ของไทยจะลดลงแบบค่อยเป็นค่อยไปได้ แต่สิ่งที่น่าห่วงหนี้ภาคครัวเรือนโดยเฉพาะภาคอีสานนั้นถือว่ามีมากพอสมควร โดยเห็นได้ชัด 10 ปีที่ผ่านมารายได้ต่อคนจากการทำงานอยู่ที่ 12,000 บาท แต่รายจ่ายต่อคนอยู่ที่ 15,000 บาทจนถึงขณะนี้รายจ่ายห่กจากรายได้มากกว่า 5,000 บาทขึ้นไป ทำให้ครัวเรือนภาคอีสานมีหนี้มากกว่ารายได้ถือว่าน่าเป็นห่วงอย่างมาก แม้หลายฝ่ายพยายามแก้หนี้ค้างเก่าได้ แต่รายได้ยังไม่เพียงพอต่อรายจ่าย ดังนั้น หนทางแก้ไขหนี้จะต้องทำให้รายจ่ายและรายได้สอดคล้องกันและจะต้องทำให้ครบวงจร

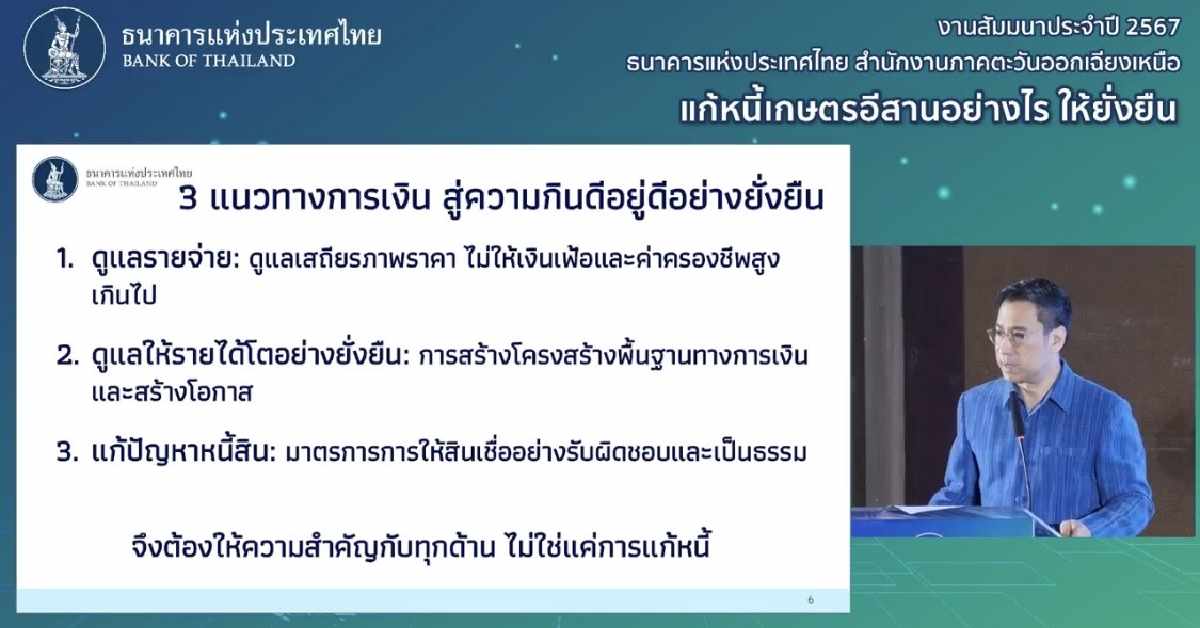

“ธปท.มองว่าการแก้ไขหนี้ทั้งระบบจะต้องดูไม่ให้ค่าครองชีพและเงินเฟ้อสูงเกินไป โดย 3 แนวทางการเงิน สู่ความกินดีอยู่ดีอย่างยั่งยืน 1.ดูแลรายจ่าย ดูแลเสถียรภาพราคา ไม่ให้เงินเฟ้อและค่าครองชีพสูงเกินไป 2.ดูแลให้รายได้โตอย่างยั่งยืน การสร้างโครงสร้างพื้นฐานทางการเงินและสร้างโอกาส และ 3.แก้ปัญหาหนี้สิน มาตรการการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม จึงต้องให้ความสำคัญกับทุกด้าน ไม่ใช่แค่การแก้หนี้เพียงอย่างเดียว โดยครัวเรือนที่ได้รับผลกระทบมากสุดจะอยู่ที่ครัวเรือนรากหญ้า เพราะไม่มีสินทรัพย์เพียงพอ ดังนั้น การแก้ไขหนี้จะต้องทำทุกด้านให้สอดคล้องไปในทิศทางเดียวกัน แม้จะขอความร่วมมือกับสถาบันการเงินให้ช่วยผ่อนผันหนี้และปล่อยสินเชื่อใหม่ให้เอสเอ็มอี แต่จะเป็นมาตรการระยะสั้นๆเท่านั้น ดังนั้น จะต้องแก้ไขในด้านโครงสร้างทั้งระบบให้มีความเข้มแข็ง ” ดร.เศรษฐพุฒิ กล่าว

ดร.ทรงธรรม ปิ่นโต ผู้อำนวยการอาวุโส สำนักงานภาคตะวันออกเฉียงเหนือกล่าวว่า จากตัวเลขรายได้ของเกษตรกรภาคอีสานต่อครัวเรือนจะอยู่ที่ 160,000-180,000 บาทต่อปี หรือต่อเดือนเฉลี่ยต่ำกว่า 10,000 บาท แต่หากดูรายจ่ายเฉลี่ยต่อครัวเรือนนั้นจะสูงกว่ารายได้ค่อนข้างมาก ทำให้หนี้สินภาคครัวเรือนของภาคอีสานจึงมีมากกว่าภาคภาคอื่น และที่สำคัญรายจ่ายของภาคครัวเรือนส่วนใหญ่ไปเน้นจ่ายไปที่จ่ายเงินกู้ที่ยืมมาทั้งในระบบและนอกระบบ จ่ายจากการเสี่ยงโชคหรือการเล่นหวย จ่ายในการเล่นแชร์และจ่ายอื่นๆ ขณะที่รายได้ของครัวเรือนภาคอีสานจะมาจากการเพาะปลูกข้าวหรือรอแหล่งเงินช่วยเหลือจากส่วนราชการบางปีได้มากบางปีได้น้อย ไม่เพียงพอต่อการครองชีพและไม่สอดคล้องควรให้แหล่งเงินเข้ามาเสริมด้านโครงสร้างการผลิตเพื่อให้ภาคครัวเรือนมีรายได้กลับมาอย่างยั่งยืน ดังนั้น หากจะให้หนี้ครัวเรือนอีสานลดลงจะต้องกลับมาพัฒนาโครงสร้างในด้านต่างๆให้สอดคล้องกับภาคอีสานอย่างแท้จริง

ดร.โสมรัศมิ์ จันทรัตน์ สถาบันวิจัยเศรษฐกิจป่วย อิ้งภากรณ์กล่าวว่า หนี้เกษตรกรภาคอีสานปัจจุบัน ไม่ใช่เฉพาะภาคอีสานเท่านั้น โดยหนี้เกษตรกรส่วนใหญ่กว่า 90 % มีหนี้กันทั้งสิ้น จากข้อมูล ธกส หนี้เกษตรกรค่าเฉลี่ยโตเร็วต่อรายเกิน 500,000 บาท แม้จะลดลง แต่ก็ก่อหนี้ใหม่เพิ่มขึ้นไม่ค่อยลดลง และจะติดกับดักหนี้ทำให้เข้าถึงสินเชื่อลำบากขึ้นจนต้องไปหาแหล่เงินกู้นอกระบบแทนและสิ่งที่เป็นปัญหาอีกด้านหนึ่ง คือ ระบบข้อมูลฐานรากของแต่ละหน่วยงานปล่อยสินเชื่อให้เกษตรกรไม่เชื่อมโยงกัน ทำให้ไม่ทราบข้อมูลที่แท้จริงของเกษตรกรแต่ละรายที่ก่อหนี้ไว้มีทั้งหนี้เก่าและหนี้ใหม่เกิดขึ้นจนกลายเป็นหนี้ก้อนโตที่ไม่สามารถจะชำระหนี้เหล่านี้ได้หมดหรือจ่ายก็จ่ายเพียงดอกเบี้ยเพียงอย่างเดียว

อย่างไรก็ตาม หากจะให้แก้หนี้ให้กลับมายั่งยืนได้ทุกฝ่ายทั้งธนาคารรัฐ เกษตรกร และหน่วยงานที่เกี่ยวข้องจะต้องมาวางระบบให้เป็นระบบเดียวกัน เพราะแนวทางการพักหนี้ถือว่าไม่ใช่เป็นการแก้หนี้ระยะยาว หากดูในช่วง 8 ปีที่ผ่านมาภาครัฐใช้นโยบายพักหนี้เกษตกรต่อเนื่อง แต่ผลที่ได้เกษตรกรส่วนใหญ่หนี้ไม่ได้ลดลงแต่กลับมีหนี้สินเพิ่มขึ้น

นายจักรพงษ์ เมษพันธุ์ โค้ชหนุ่ม Money Coach กล่าวว่า แนวทางการพักชำระหนี้แม้ดูจะเป็นเรื่องดี แต่หนี้จะไม่ลดลงและเป็นภาระเพิ่มขึ้น เนื่องจากรายได้ของเกษตรกรส่วนใหญ่ไม่แน่นอนและไม่เพียงพอต่อคนในครอบครัวและยังไม่เข้าใจหลังลดหนี้บ้างแล้วควรจัดระบบการใช้จ่ายต่อครัวเรือนอย่างถูกต้องได้อย่างไรและควรวางแผนการใช้เงินอย่างถูกต้อง เพราะเกษตรกรมักจะได้เงินมาเป็นก้อนใหญ่ แต่เวลาใช้จ่ายออกไปแทนที่จะทยอยการใช้เงินในแต่ละเรื่องแบบค่อยเป็นค่อยไป แต่จะใช้ที่เดียวหมดทำให้ไม่สามารถชำระคืนเงินกู้ยืมได้ จึงเป็นหนี้ที่ไม่ลดลง

นายพสธร หมุยเฮบัว เกษตรกร ผู้ใหญ่บ้านโนนสำราญ นักพัฒนากล่าวว่า มีหนี้กับธนาคารของรัฐ กู้ทำนา ผ่อนจ่าย 10 ปี แต่จ่ายแล้ว 3 ปี โดยตนเป็นนักพัฒนาและต่อยอดจะนำเงินกู้มาพัฒนาก่รทำนาแบบประหยัดผ่านนำระบบประหยัดและใช้พลังงานทดแทนมาควบคู่กับการทำนาเพื่อให้มีรายได้เพิ่มขึ้นและลดค่าใช้จ่ายจนสามารถชำระหนี้ที่กู้ยืมมาลดน้องลงและหมดไป แต่บางพื้นที่เกษตรกรมักจะขอสินเชื่อกู้ไม่ได้มาต่อยอดการเกษตรแต่นำมาต่อเติมบ้านและซื้ออื่นๆจนทำให้ไม่สามารถชำระคืนหนี้กับธนาคารได้จนกลายเป็นหนี้มากกว่ารายจ่าย.-514-สำนักข่าวไทย