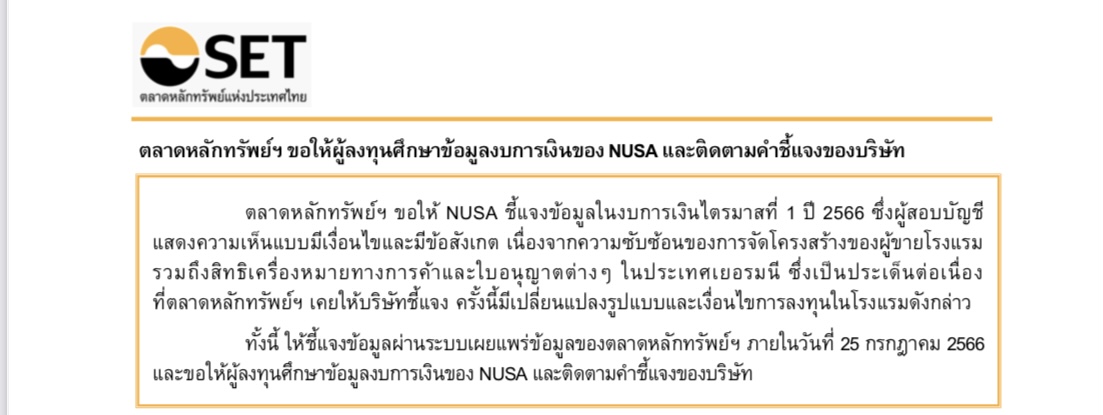

กรุงเทพฯ 11 ก.ค.-ตลาดหลักทรัพย์ฯขอให้ผู้ลงทุนศึกษาข้อมูลงบการเงินของ NUSA และติดตามคำชี้แจงของบริษัท

ตลาดหลักทรัพย์ฯ ขอให้ NUSA ชี้แจงข้อมูลในงบการเงินไตรมาสที่ 1 ปี 2566 ซึ่งผู้สอบบัญชีแสดงความเห็นแบบมีเงื่อนไขและมีข้อสังเกต เนื่องจากความซับซ้อนของการจัดโครงสร้างของผู้ขายโรงแรมรวมถึงสิทธิเครื่องหมายทางการค้าและใบอนุญาตต่างๆ ในประเทศเยอรมนี ซึ่งเป็นประเด็นต่อเนื่องที่ตลาดหลักทรัพย์ฯ เดยให้บริษัทชี้แจงครั้งนี้มีเปลี้ยนแปลงรูปแบบและเงื่อนไขการลงทุนในโรงแรมดังกล่าว ทั้งนี้ ให้ชี้แจงข้อมูลผ่านระบบเผยแพร่ข้อมูลของตลาดหลักทรัพย์ฯ ภายในวันที่ 25 กรกฎาคม 2566และขอให้ผู้ลงทุนศึกษาข้อมูลงบการเงินของ NUSA และติดตามคำชี้แจงของบริษัท

ตามที่บริษัท ณุศาศิริ จำกัด (มหาชน) (NUSA) ได้นำส่งงบการเงินไตรมาสที่ 1 ปี 2566 ซึ่งผู้สอบบัญชีแสดงความเห็นอย่างมีเงื่อนไขและมีข้อสังเกต เนื่องจากความซับซ้อนของการจัดโครงสร้างของผู้ขายโรงแรม รวมถึงสิทธิเครื่องหมายทางการค้าและใบอนุญาตต่างๆ ในประเทศเยอรมนี และบริษัทย่อยมีการเปลี่ยนแปลงรูปแบบและเงื่อนไขการซื้อขายโรงแรมหลายครั้ง โดยผู้สอบบัญชีให้ความเห็นในลักษณะดังกล่าวตั้งแต่งบการเงินปี 2564ซึ่งตลาดหลักทรัพย์ฯ ได้เคยให้บริษัทชี้แจงข้อมูลเพิ่มเติม

สำหรับงบการเงินปี 2564 และไตรมาสที่ 3 ปี 2565 โดยเฉพาะเรื่องการซื้อโรงแรมที่ประเทศเยอรมนี ตลาดหลักทรัพย์ฯ อยู่ระหว่างให้บริษัทชี้แจงข้อมูลผ่านระบบตลาดหลักทรัพย์ฯ ภายในวันที่ 25 กรกฎาคม 2566 โดยมีรายการสำคัญ ดังนี้

1. รายการเข้าซื้อโรงแรมที่เยอรมนี

เดือนมกราคม 2564 NUSA จะเข้าซื้อโรงแรมที่เยอรมนีซึ่งอยู่ระหว่างขอใบอนุญาต ต่อมา

ในงบการเงินไตรมาสที่ 3 ปี 2565 ได้เปลี่ยนเป็นการซื้อหุ้นแทน (เป็นเจ้าของบริษัทที่มีทรัพย์สินเป็นโรงแรมดังกล่าว) โดยจ่ายเงินมัดจำให้ผู้ขายแล้ว 624 ล้านบาท (84% ของราคาซื้อไม่เกิน 740 ล้านบาท ขึ้นกับผล Due Diligence)

อย่างไรก็ตาม เมื่อเดือนพฤษภาคม 2566 ได้เปลี่ยนการลงทุนเป็นการซื้อหุ้น (ไม่ระบุชื่อ) โดยยกเลิกสัญญาเดิมและตกลงให้ผู้ขายเดิมคืนเงินมัดจำภายใน 2 ปี โดยไม่มีดอกเบี้ย ทั้งนี้ ปรากฎข้อมูลว่ามีการเลื่อนเปิดโรงแรมจากไตรมาสที่ 3 ปี 2566 เป็นปี 2567 ผู้สอบบัญชีแสดงความเห็นอย่างมีเงื่อนไขว่าไม่สามารถสอบทานรายการนี้ให้มั่นใจเกี่ยวกับผู้ขายที่แท้จริงและไม่สามารถสรุปได้ว่าจำเป็นต้องปรับปรุงเงินมัดจำค่าซื้อโรงแรมและสิทธิเครื่องหมายการค้าดังกล่าวหรือไม่ หากต้องปรับปรุงจะมีผลกระทบต่องบการเงินอย่างไร

ตลาดหลักทรัพย์ฯ ขอให้ซี้แจงในประเด็นการเปลี่ยนแปลงรูปแบบและเงื่อนไขการลงทุนในโรงแรมดังกล่าว ความคืบหน้าและกรอบเวลาในการทำ Due diligence แล้วเสร็จ เหตุใดจึงไม่เรียกคืนเงินมัดจำทันที และแนวทางการดำเนินการเพื่อให้ผู้สอบบัญชีสามารถสอบทานรายการดังกล่าวได้อย่างมั่นใจและสามารถแสดงความเห็นต่องบการเงินแบบไม่มีเงื่อนไขได้

2. รายการเกี่ยวกับบริษัท มอร์ มันนี่ เอ็นเตอร์เทนเม้นท์ จำกัด เดือนกรกฎาคม 2565 NUSA ลงทุนในบริษัท มอร์ มันนี่ เอ็นเตอร์เทนเม้นท์ จำกัด (มอร์ มันนี่) 30% (ผู้ถือหุ้นอีก50% คือ บริษัทย่อยของบริษัท มอร์ รีเทิร์น จำกัด (มหาชน) (MORE) และได้วางเงินมัดจำให้แก่ มอร์ มันนี่ เพื่อเป็นหลักประกันว่าบริษัทจะปฏิบัติดามบันทึกข้อตกลงการร่วมทุน ต่อมาบริษัทได้ยกเลิกการร่วมลงทุน และขายหุ้นมอร์ มันนี่ โดยได้โอนกรรมสิทธิในหุ้นดังกล่าวให้แก่ผู้ซื้อแล้ว แต่ยังไม่ได้รับชำระค่าขาย

นอกจากนี้ มอร์ มันนี้ ได้ขอขยายเวลาคืนเงินเพิ่มทุนและเงินมัดจำรวม 57.5 ล้านบาท ออกไปอีก 90 วัน (ครบวันที่29 กรกฎาคม 2566 และวันที่ 11 สิงหาคม 2566 ตามลำดับ)

ตลาดหลักทรัพย์ฯ ขอให้ชี้แจงเหตุผลที่ขยายเวลาคืนเงินเพิ่มทุนและเงินมัดจำ มาตรการดำเนินการเพื่อให้ได้รับคืนเงินดังกล่าวเมื่อดรบกำหนดเวลาที่ขยาย รวมทั้งผลกระทบต่อสภาพคล่องของกลุ่มบริษัท 76 เสร็จสิ้น

3. ความสามารถของกลุ่มบริษัทในการดำเนินงานอย่างต่อเนื่อง ผู้สอบบัญชีได้ให้ข้อสังเกตเรื่องความสามารถของกลุ่มบริษัทในการดำเนินงานอย่างต่อเนื่องโดยกลุ่มบริษัทมีผลขาดทุนจากการดำเนินงานต่อเนื่องหลายปี และ ณ สิ้นไตรมาสที่ 1 ปี 2566 กลุ่มบริษัทมีหนี้สินสำคัญ คือ เจ้าหนี้ด่างานก่อสร้างของบริษัท ณุศา เลเจนด์ สยาม จำกัด (ณุศา เลเจนด์) รวม 1,723 ล้านบาท โดย China International Economic and Trade Arbitration Commission มีคำชี้ขาดข้อพิพาทให้บริษัทชำระ หนี้ของณุศา เลเจนด์ อย่างไรก็ดี บริษัทได้ยื่นขอเพิกถอนคำชี้ขาดข้อพิพาทดังกล่าว โดยบริษัทเชื่อมั่นว่าจะยังไม่ถือเป็นเหตุผิดนัดในมูลหนี้อื่นของบริษัท

ตลาดหลักทรัพย์ฯ ขอให้ชี้แจงความคืบหน้าของข้อพิพาทดังกล่าว รวมถึงผลกระทบต่อเหตุผิดนัดในมูลหนี้อื่นของบริษัท เช่น หนี้หุ้นกู้ เงินกู้ยืมจากสถาบันการเงิน เป็นตัน เนื่องจากประเด็นข้างต้นตามข้อ 1- 3 อาจมีผลกระทบต่อฐานะการเงินและสภาพคล่องของบริษัท

ตลาดหลักทรัพย์ฯ จึงขอทราบความเห็นของคณะกรรมการบริษัทและคณะกรรมการตรวจสอบ ต่อผลกระทบ ดังกล่าวรวมทั้งเป็นประโยชน์สูงสุดต่อกลุ่มบริษัทและผู้ถือหุ้น อย่างไร

ตลาดหลักทรัพย์ฯ ขอให้ผู้ลงทุนติดตามคำชี้แจงของบริษัท โดยสามารถศึกษาข้อมูลได้จากงบการเงินของบริษัท(งวดปี 2564 ถึงไตรมาสที่ 1 ปี 2566) ข่าวชี้แจงของบริษัทวันที่ 6 พฤษภาคม 2565 และวันที่ 9 กุมภาพันธ์ 2566 .-สำนักข่าวไทย